来源:中小企业

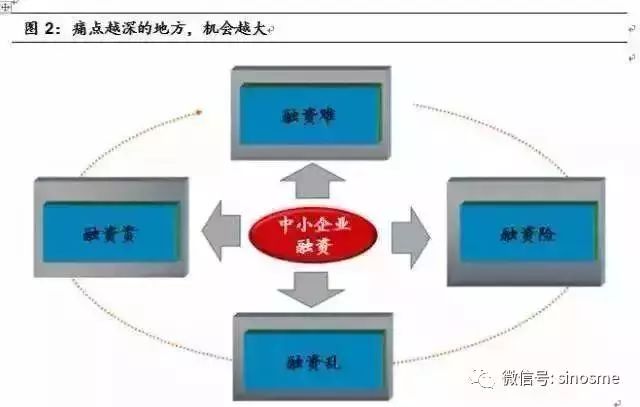

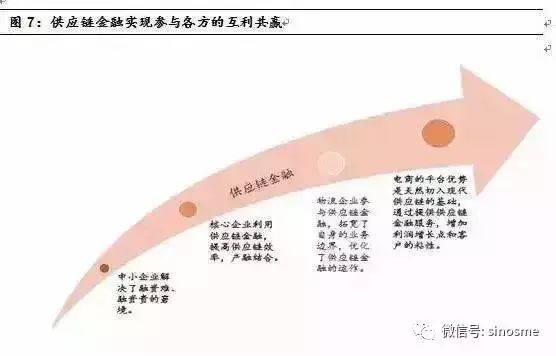

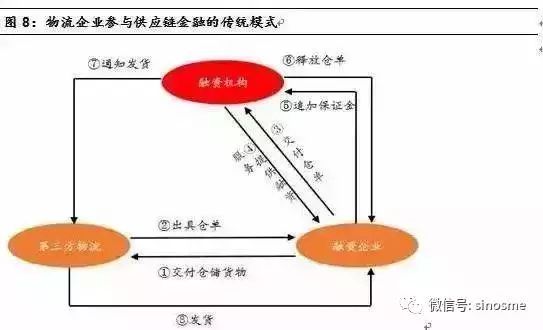

随着时代的发展,国家政策也随之发生了重大的变化,国家将供给侧改革作为了实现经济转型的突破口和着力点。在该改革中,金融端无疑是关键点之一。 近日,国务院办公厅在中国政府网发布了《关于积极推进供应链创新与应用的指导意见(国办发〔2017〕84号)》,尤其该文件将积极稳妥发展供应链金融作为一项重点任务。 推动供应链金融服务实体经济,具体分为以下几点: 推动全国和地方信用信息共享平台、商业银行、供应链核心企业等开放共享信息; 鼓励商业银行、供应链核心企业等建立供应链金融服务平台,为供应链上下游中小微企业提供高效便捷的融资渠道; 鼓励供应链核心企业、金融机构与人民银行征信中心建设的应收账款融资服务平台对接,发展线上应收账款融资等供应链金融模式。 从以下三方面有效防范供应链金融风险: 1.推动金融机构、供应链核心企业建立债项评级和主体评级相结合的风险控制体系,加强供应链大数据分析和应用,确保借贷资金基于真实交易; 2.加强对供应链金融的风险监控,提高金融机构事中事后风险管理水平,确保资金流向实体经济; 3.健全供应链金融担保、抵押、质押机制,鼓励依托人民银行征信中心建设的动产融资统一登记系统开展应收账款及其他动产融资质押和转让登记,防止重复质押和空单质押,推动供应链金融健康稳定发展。 值得注意的是,84号文件不仅指明了重点任务,还提出了相关保障措施,其中一条便是加强供应链信用和监管服务体系建设。 首先,完善全国信用信息共享平台、国家企业信用信息公示系统和“信用中国”网站,健全政府部门信用信息共享机制,促进商务、海关、质检、工商、银行等部门和机构之间公共数据资源的互联互通。 其次,研究利用区块链、人工智能等新兴技术,建立基于供应链的信用评价机制。推进各类供应链平台有机对接,加强对信用评级、信用记录、风险预警、违法失信行为等信息的披露和共享。 最后,创新供应链监管机制,整合供应链各环节涉及的市场准入、海关、质检等政策,加强供应链风险管控,促进供应链健康稳定发展。 此外,84号文件还指出,随着信息技术的发展,供应链已发展到与互联网、物联网深度融合的智慧供应链新阶段。供应链金融的规范发展,有利于拓宽中小微企业的融资渠道,确保资金流向实体经济。可见,国家将在供应链金融“大显身手”。 因此,在基于大环境的驱使以及政策的变化,近年来,各领域中具有强大供应链体系的企业,开始发挥自身资源优势开展供应链金融业务,为上下游企业提供方便快捷的融资服务。 具备实体基因的金融机构,将产业与金融结合驱动新金融机构创新性发展,对于完善金融机构和市场体系,服务实体经济意义重大。由此可见,供应链金融确实是金融服务实体经济的一条重要途径。 新时代下,看供应链金融如何释放巨大投资红利 供应链金融是指处于产业链核心地位的企业,依托高信用优势广开门路获得廉价资金,通过相对有效的征信系统和完善的风险防范措施,向产业链上下游客户提供融资服务,获得新利润增长点,构建更紧密的产业链生态系统。 供应链金融作为产业模式升级的自然演化,“从产业中来,到金融中去”,具有深厚的行业根基,颠覆了传统金融“基于金融而金融”的范式,打开另一扇窗,兼具金融的爆发力和产业的持久性。 为什么供应链金融被看好?它从本质上解决了多方痛点! 首先,供应链金融本质上是弥补了中小企业年化融资成本8%-20%的空白,给予了中小企业全新的融资工具,这在中小企业融资难背景下,具有强大的生存空间。其次,满足了核心企业产业转型升级的诉求,通过金融服务,变现其产业链长期浸淫的价值。 再次,对于资金机构供给方而言,由于核心企业的隐性背书,降低了向中小企业放款的风险,且获得较高的回报。这种多方共赢的生态系统,没有理由不看好。再者,从市场博弈层面看,传统金融的投资者教育已经较为充分,而供应链金融存在较大的预期差。 空间有多大?2020年15万亿! 供应链金融在美国的实践提供了有价值的观察窗口,成为核心企业重要的盈利来源,UPS和GE金融业务占总收入可达17%和30%。我们认为,供应链金融在中国将“出于蓝而胜于蓝”。究其原因,大致有二: 一是相比美国的金融自由化,我国金融管制造成金融资源配置的低效率,众多中小企业融资成本居高不下,供应链融资的诉求远高于美国; 二是以互联网为特征的金融创新在国内如火如荼,已经引领世界潮流,创新工具施用于供应链,全面拓宽了资金来源,突破了美国模式下核心企业自身信用天花板的限制,令金融具备成为主业的可能。目前,中国已经摘得全球供应链业务规模的桂冠,我们预测至2020年,供应链金融业务规模将达15万亿元。 国内供应链金融何时爆发?就在当下! 目前时点看,核心企业已经具备了相当优越的内外条件:深耕产业的根基、转型的动机、金融变革窗口以及互联网的极速渗透,再加上融资租赁、保理等金融工具的快速发展,为供应链金融敞开了资金的大门。 因此,我们认为,当下是供应链金融爆发的前夜,催化剂在于资金端和风控模式上获得突破。对于进展,我们认为,发展初期,资金渠道决定供应链金融上限规模,而中长期,行业因素决定供应链金融整体格局。 如何评价供应链金融的业务质量?五维模型! 我们提出五维模型:大产业、弱上下游、强控制力、低成本与高杠杆、标准化。 大产业是指产业空间大,不易触碰天花板;弱上下游是指客户端中,至少有一环较为弱势,无法从银行获得廉价资金;强控制力是指线上具有真实交易数据和征信、线下拥有物流仓储作后盾,从而控制风险;低成本是指资金的成本低,让供应链金融有利可图而又不过度增加融资方负担,高杠杆是一定本金投入能撬动较大资产体量;标准化是指用于融资的抵押品(抵押)相对标准化,有公允市场,即便出险,也能快速出清。我们认为,如果同时具备五大要素,则供应链金融水到渠成。 潜在标的有哪些?看下文!根据五维模型,大宗商品、行业或区域龙头、行业信息化服务商、电商平台、专业市场等五大领域是供应链金融的沃土。 抢滩金融服务空白 中小企业融资难一直是社会顽疾,在经济换挡期,尤为如此。扩大再生产,要么通过内生式积累,要么借道民间高利贷。年化8%-20%之间的融资成本,成为传统金融的盲点,也因此成为金融创新的主战场。 供应链金融最大创新在于填补8%-20%的融资利率空白,打开中小企业融资阀门。理论上银行是中小企业最理想的融资对像,成本在6%-8%之间。但从收益风险配比角度看,银行更愿意将资金大门向大型企业敞开,而不愿承受过高风险。 和传统非银机构相比,供应链金融具备太多优势: 1)供应链金融依托在产业多年的浸淫,风控端天然具备优势; 2)如果说非银机构做的是纯粹金融,则供应链金融则是在试图构建金融生态; 3)在供应链金融体系中,各非银机构均成为体系中一部分; 4)供应链金融本质上属于大数据金融,延展性更佳。 痛点孕育变革—— 中小企业“融资痛” 宏观经济下行大背景下,中小企业生存状况堪忧,尤其是融资难问题更为突出。一直以来,由于信用缺失、固定资产等抵押担保品少、财务信息不透明等,中小企业的融资是个顽疾,近年来尽管国家出台了多项舒缓中小企业融资难的举措,但银行等主流资金供应方惜贷现象仍未有效改善,中小企业要么通过内生积累,要么高成本通过非银行金融机构获得资金。 中小企业痛点:融资难、融资贵、融资乱、融资险。多层次金融市场的缺失,使得中小企业暴露于无主流金融机构覆盖的尴尬境地,中小企业融资也多是“富贵险中求”,融资成本高企,且相应金融服务机构散、乱,对中小企业稳定经营造成重大影响。 从另一方面讲,针对中小企业的金融服务仍是一片尚未被充分开发的大市场,新的金融模式、新的技术应用都可能彻底启动行业崛起阀门。 核心企业“转型”痛 中国正处于经济的换挡期,行业产能过程、转型压力自不必多讲,但就产业中企业来讲,由于自身优劣势禀赋不同,在转型大潮中表现出不同的诉求。小部分掌握了产业核心资源的企业,希望利用金融业务将其在行业中长期建立起来的优势变现;大部分中小微企业则对解决融资问题具有更强的偏好。 无疑,供应链金融对整个产业链的再升级都是战略级突破口。 直击痛点,多方共赢 行业层面无阻力,供应链金融的生长将极为舒展。行业趋势总是向阻力最小的方向发展,供应链金融无论对于核心企业还是中小微企业,乃至物流企业都具备明显的益处,利益的产生并非存量之间的博弈,而是增量的创造。同时互联网的发展更为供应链金融提供了难得的时代背景,多方共赢提供充足动力。 供应链金融如何开展?结论极其简洁:核心企业的“转型痛”创造供给,中小企业的“融资痛”创造需求,而两者的碰撞必将催生出新的蓝海业务。 供应链中主体将至少在以下方面获得益处: 1)核心企业切入供应链金融,构建新的优势领地,其掌握的物流、信息流、资金流将充分发挥优势; 2)中小企业获得低成本的稳定资金,为主业提供持续动力; 3)第三方物流企业业务量上升,同时个别优秀企业亦可通过物流、仓储建立的优势切入供应链金融业务; 4)通过供应链金融中的应用和拓展,电商平台价值将大为提升。 第三方物流企业发挥上下游桥梁优势,拓展自身业务空间。物流公司具有专业的货物存储管理、丰富的买卖双方的交易信息,在存货抵押为主要形式的供应金融中具备优势,如仓单质押授信模式,物流企业具备充足的优势。物流企业亦可以通过搭建互联网交易平台,更深入的渗透供应链金融。