联盟副理事长单位:中国银行携手“供销e家”发展普惠金融

近年来,各家上市银行纷纷提出加码零售银行业务,但知易行难,零售业务的发展并非一朝一夕就能完成。

在梳理了26家A股上市银行今年的中报数据后,面包财经观察到,有一家银行的零售业务在今年上半年迎来了较大的提升,在26家银行中颇为突出——就是此前经历了管理层大换血的平安银行。

先大致了解下平安银行的中报业绩。

今年上半年,平安银行实现营收572.41亿元,同比上升5.9%;实现归母净利润133.72亿元,同比上升6.5%。虽然双双增长,但这一业绩数据在26家上市银行中并不算太靓丽。更值得关注的是平安银行的零售业务数据。

根据中报披露,平安银行零售业务的营业收入同比增长34.7%,占总营收比已经达到51.2%,并贡献了全行近7成净利润。

下面就来重点分析下平安银行的零售业务。

零售业务利润占比近7成,个人贷款首超企业贷款

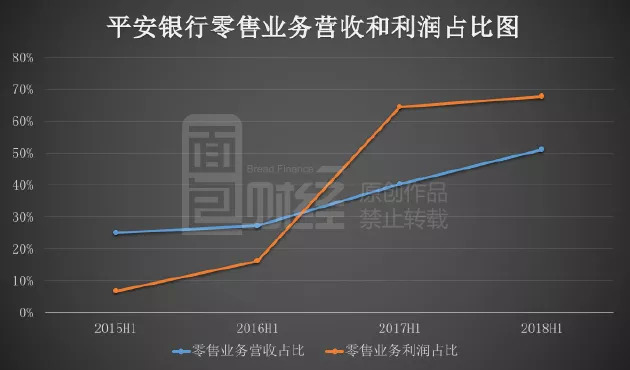

直接看平安银行近年来零售业务的收入占比与零售业务利润占比情况:

平安银行零售业务营收占比与利润占比总体呈现上升趋势,且零售业务收入自2016年以后增速迅猛:2015年上半年至2018年上半年,零售净利润占比增加了61.06个百分点,零售营收占比增加了26.29个百分点。

2018年上半年,零售业务占比达到51.2%,比去年同期上升近11个百分点;零售业务的利润占比为67.89%,同比上升3.4个百分点。

再来看零售业务的绝对值情况。

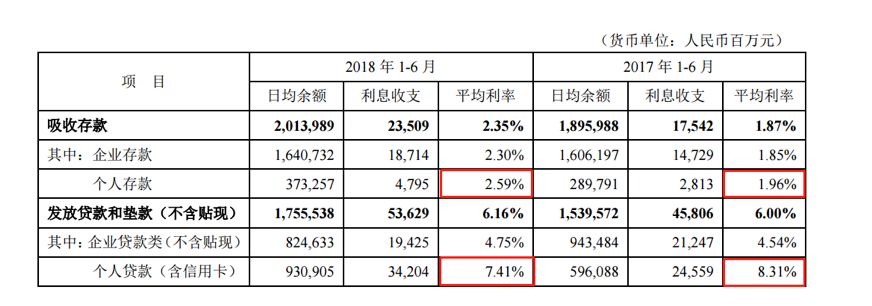

2018上半年,平安银行实现零售业务营收293.16亿元,同比增长34.7%。具体来看,个人贷款贡献较大的营收:个人贷款利息收入342.04亿元,同比增长39.27%,增幅明显。平安银行具体存贷款的成本和收入情况截图如下:

可以看到,2017年上半年,平安银行来自个人贷款的利息收入是企业贷款的1.15倍,而今年上半年则骤增至1.76倍。

事实上,近两年平安银行的企业贷款和个人贷款总额呈现一减一增的走势:企业贷款总额从2017年6月底的9326.5亿降至今年6月底的8201.73亿,减少了1124.77亿,降幅达12%;同期,个人贷款从6570.35亿增至9989.26亿,增加了3418.91亿,增幅达52%。

需要关注的是个人贷款的平均利率仍在下降:今年上半年,个人贷款平均利率为7.41%,同比下降近1个百分点。

不过,目前来看,个人贷款远高于企业贷款的收益率,仍在为平安银行的营收和利润做出较大的贡献,而其不良率远低于企业贷款,在一定程度上降低了平安银行的整体不良率。

整体不良率微降:个人贷款不良率下降,企业贷款不良率提升

先看不良贷款比率走势:

平安银行的不良率在2016年达到1.74%的高点后,开始缓步下降。截至2018年中报,不良率为1.68%,比上年底下降0.02个百分点。不良率的整体下降,很大一部分是由于近两年增势迅猛的个人贷款不良率在降低:

截至今年6月底,平安银行个人贷款不良率为1.05%,较上年末降低了0.13个百分点,而企业贷款的不良率仍在上升中,增长了0.2个百分点。在个人贷款规模持续扩大下,总体不良率较上年末微降0.02个百分点。

另外,值得注意的是平安银行的不良贷款处置力度今年上半年也开始下降。不良核销的高峰是在2017年,全年平安银行不良贷款核销392.03亿元,同比增长30.91%。而2018年上半年已核销不良贷款65.59亿元,仅为2017年全年核销额的16.73%。

在零售业务迅速增长的同时,平安银行也面临一个可能比较紧要的问题:补充资本充足率。

资本充足率紧贴监管红线,260亿可转债在路上?

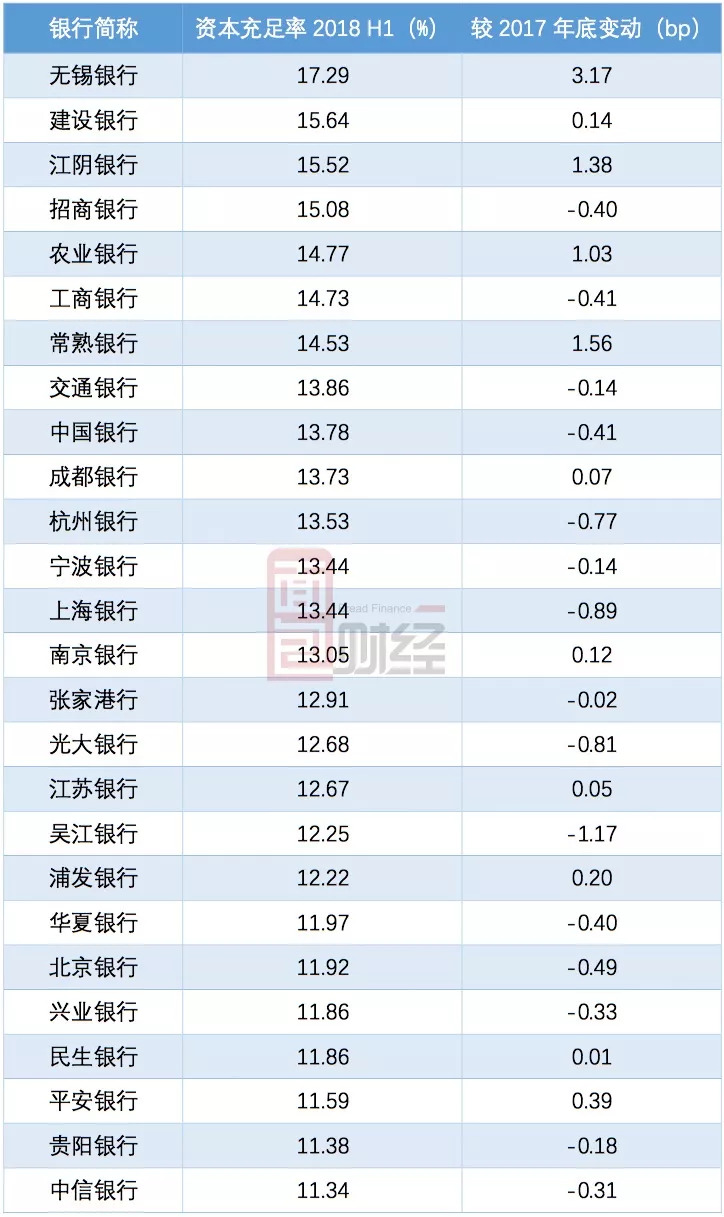

2018年6月底,平安银行的资本充足率比2017年底小幅上升,但仍处于目前A股26家上市银行接近垫底位置。具体情况见下表:

截至2018年6月30日,平安银行资本充足率为11.59%,紧贴监管红线11.5%。对商业银行来讲,资本充足率压线,可能会影响后期的资产扩张能力与风险抵御能力,而一般银行资本的补充可以通过外源融资、非公开发行普通股或优先股等形式来满足未来监管要求与自身发展需求。

今年3月27日,平安银行发布公告称,已收到证监会同意公司发行不超过 260亿元人民币的 A股可转换公司债券,若成功发行将较大的补充核心一级资本。

总的来说,目前平安银行的零售业务成效渐显,不过,鉴于转型零售业务早已是众多银行的经营战略方向,未来的竞争可能会愈加激烈。

相关阅读: