2017最专业的供应链金融盛会,赶紧约起!

近年来,受益于应收账款以及互联网的发展,我国供应链金融业务发展迅速。应收账款融资作为供应链金融重要的融资模式,应收账款规模的不断增长为我国供应链金融的快速发展奠定了坚实的基础。

供应链金融资产证券化的机遇

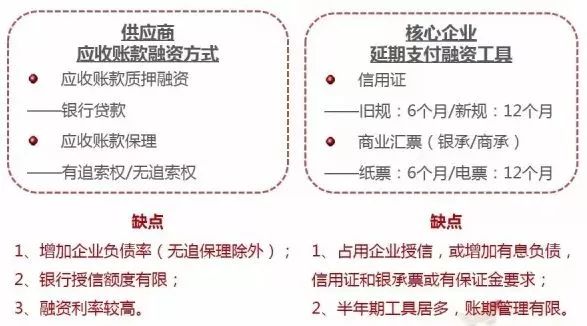

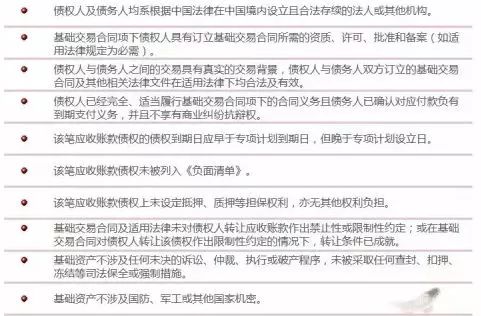

处于供应链中上游的供应商,对核心企业依赖性强,议价地位较弱,为获取长期业务合作而采赊销交易方式。通过赊销交易,核心企业得以进行应付款的账期管理,缩短现金周期。但供应商账上形成大量应收账款,存在资产变现需求。

核心企业通过延长应付账款结算实现账期管理,以其强势的交易地位,通常存在30-90天的应付账期,又在应付账款结算时多借助信用证、银行承兑或商业承兑汇票延长现金支付周期。

中上游供应商通过应收账款融资方式盘活资金,以支持赊销交易下自身企业的正常运转,但受其自身偿债能力和信用影响,直接融资授信额度有限,融资难、融资贵。

供应链金融资产证券化的实务操作

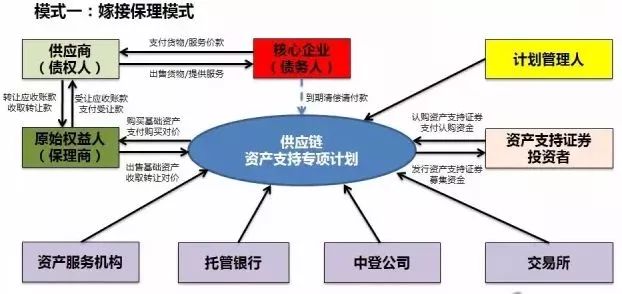

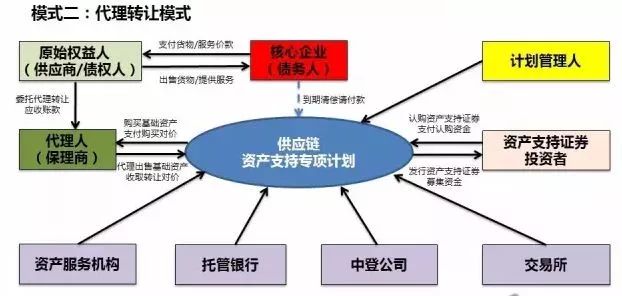

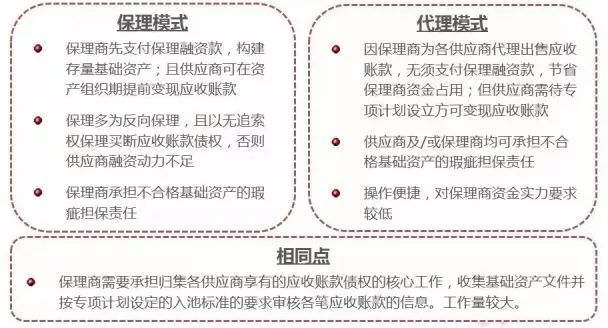

以核心企业开展的“1+N”供应链资产证券化,“1”即作为基础资产单一重要债务人的核心企业,“N”为处于供应链中上游的供应商。因此,在一个相对闭环的供应链关系中,基于各方良好稳定的贸易合作关系,在贸易自偿性的支持下,分散的信用状况不一的各供应商可以通过资产证券化获得应收账款的提前回收,而核心企业又可以在不使用贸易结算工具且不影响自身财务报表的情况下,以其较强偿债能力和较高信用为合作供应商的供应链融资提供支持。

创新方案寻求以核心企业上游供应商增量应收账款债券为基础资产进行常态化、可持续的发行。

根据核心企业应付规模及产生周期的特点,可采取“储架发行”模式,也可在资产池积蓄到一定规模后按“单期申报”模式操作。

核心企业的确定及要求

集团统一性高

主体信用评级高,市场认可度高

付款主体或增信主体有充足现金流

完善的付款结算及资金支持制度

行业展望稳定龙头企业为主

为引入核心企业为其合并财务报表范围内企业的清偿能力提升信用,从底层基础资产层面,通常有两种不同的处理方式,分属不同的法律关系,即并存的债务承担(亦称“债务加入”)与保证。主要区别在于:

债务加入——即在不免除原债务人义务的前提下,作为共同债务人向债权人承担付款义务。

保证——在原债务人不履行相应义务情况下承担担保责任的行为。

实践中,差额补足或流动性支持在判断属于差额并存债务承担还是保证时有一定的辨识难度,需要根据交易安排进行判断,但可从法律文件中做好明确约定。

如强信用核心企业主体设立于中国境外,事务操作中还需要重点考虑核心企业在注册地法律下是否具有完全民事权利能力和民事行为能力,并要结合专项计划产品发行要求评估相关法律文件的签署条件和要求。

素材来源:CNABS(ID:cn-abs)

作者:李文敏、张乐

转载自:VABS国际金融论坛

相关阅读: