2017最专业的供应链金融盛会,赶紧约起!

撰稿人:任文心

来源:贸易金融

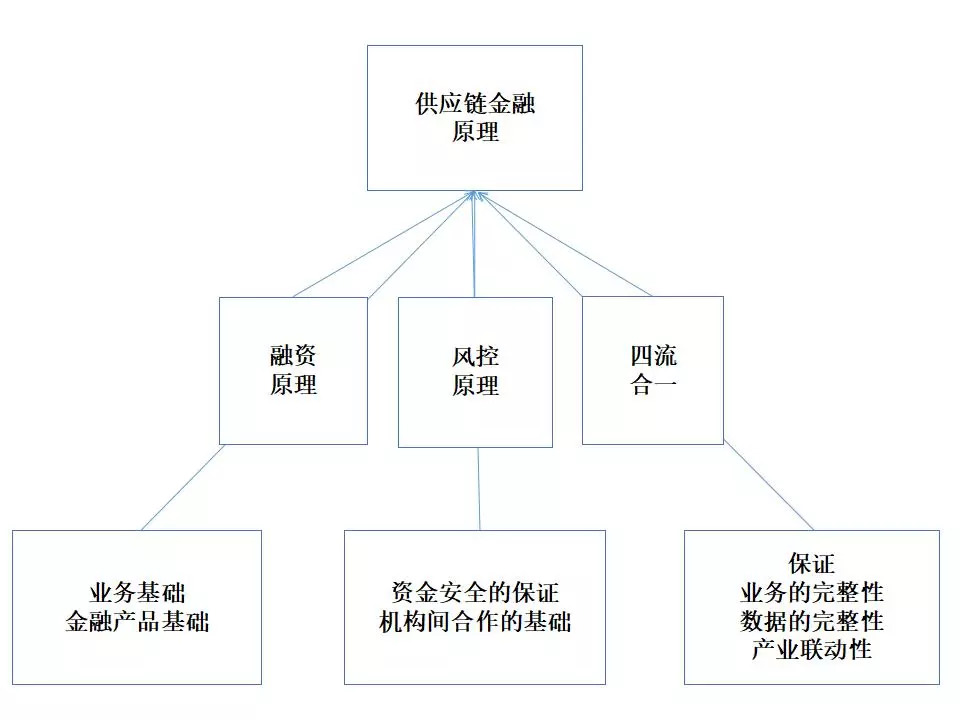

供应链金融的原理,包括供应链金融融资原理、风控原理和四流合一三个部分。

融资原理是业务和金融产品的基础。

风控原理是资金安全的保证和机构间合作的基础。

四流合一保证了业务的完整性、可追溯性,数据的完整性和产业间的联动性。

三者共同构成供应链金融的原理。

一、供应链金融的融资原理:

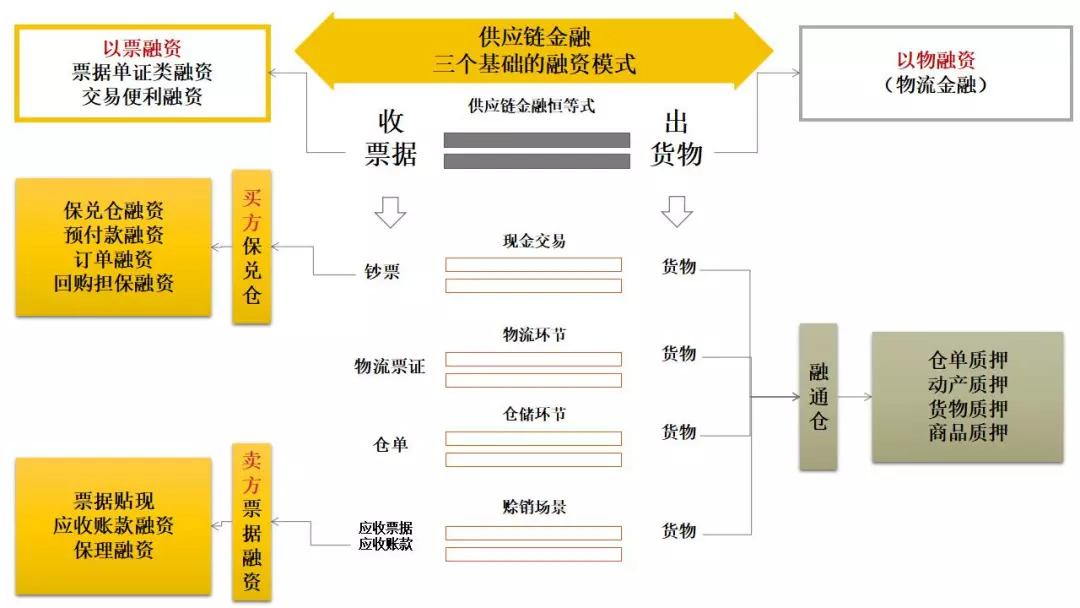

供应链金融的本质:上下游企业,在货物、产品向下游传递的过程中,有两种基本的方式,可以得到现金(融资)。货物仓储质押、票据贴现。

供应链金融,实质就是通过核心企业的信用,在金融机构(商业银行),将存活、仓储物质押,或者通过票据贴现,获得融资。

两种方式,作为一个供应链金融公司而言,通常会选择一种,各方条件都比较成熟的模式,比如在仓单标准化比较容易的国际贸易中,通常会选择仓单质押。而在各种单证标准化难度大的企业,会选择仓储、货物质押,获得融资。

标准化票据发展较早,也较为完善,国际比较通用。而货物质押,需要对货物估值、保管、变现,对细分行业的专业度要求高、需要对行业市场信息实时掌控,所以发展到互联网经济的时代,才在技术上,获得质的突破。

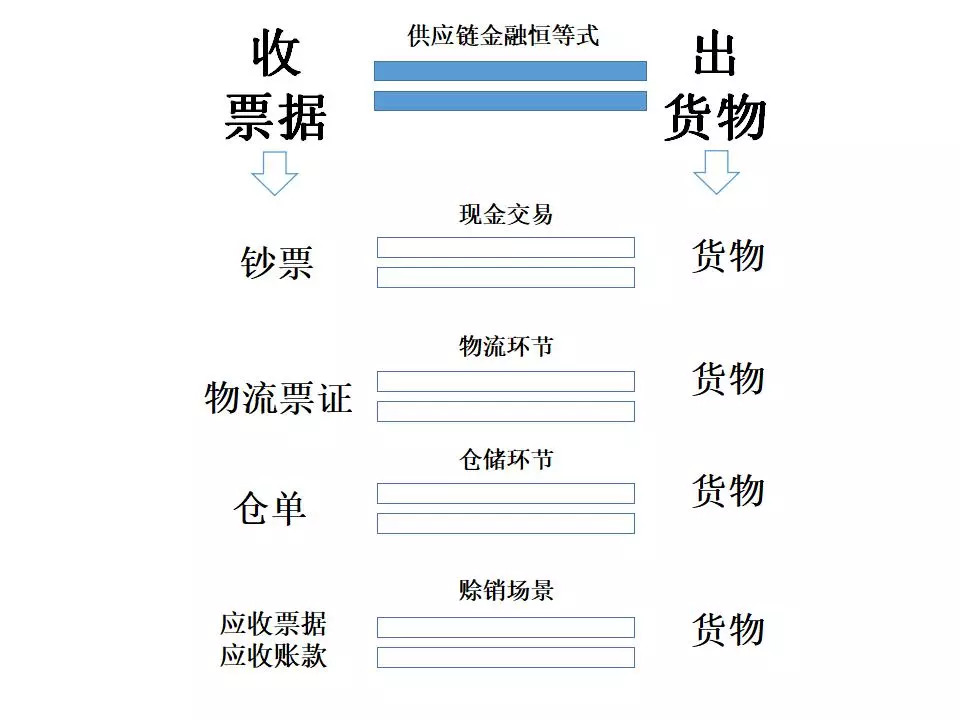

交易过程中,有出必有入,这是供应链金融的恒等式。

在供应链物流,上游到下游货物流转过程中,也存在这样的恒等式。即供应链金融的恒等式,只要出货,就会收回相应的单据。

比如,如果是现金交易,就会在出货的同时,收到钞票,现金。

物流环节,在出货的同时(在将货物转给物流公司运输时),会收到相应的唯一编码的物流单据。

仓储环节,货物入库的同时,会出具一张唯一编码的仓单。

更多的场景是赊销场景,应收票据(银行承兑汇票、商业承兑汇票)、应收账款,这些都是未来可以变现的票证。

有票、证,有可控的货物、存活、商品,都可以通过质押、保证等手段获得资金。

供应链金融,从风险控制原理上,可以分为两类,同样,这两类也是从供应链金融恒等式中延伸出来。

一类是以物融资的物流金融,一类是以票融资的票据单证类融资,在贸易金融里,又称为交易便利融资。

以票融资,有买方融资的保兑仓业务,预付账款融资、订单融资、回购担保融资都属于买方融资产品。

卖方融资产品,主要通过票据贴现、应收账款融资、保理融资。

以物融资,有融通仓融资、动产质押、货物质押、商品融资。

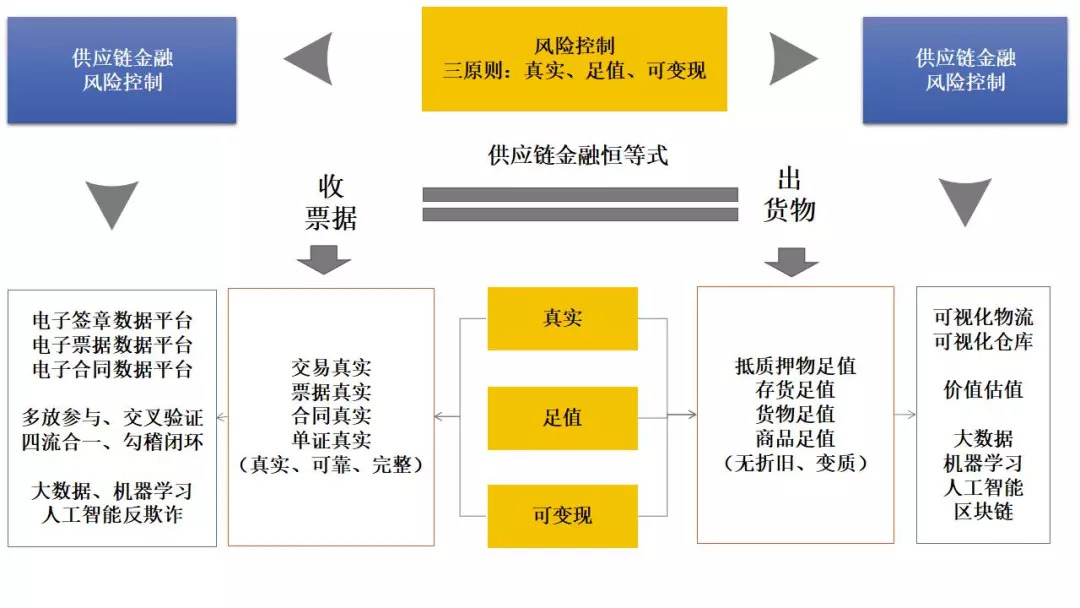

二、供应链金融的风控原理:

两大类融资,其风控本质也不同。

通常,银行类产品的风控要点有三点:真实、足值、可变现。

票据类,重在真实。

抵(质)押物类,重在足值。

两者都必须满足流通性、可变现性。

因很多物品,除房产抵押外,动产质押,因可移动性和损耗折旧性,通常不作为银行的担保物。但是在供应链金融领域,因有核心企业的信用背书,整个供应链受惠于核心企业、行业的稳定性、保值性,银行会接受供应链上的货物、存货和商品。

供应链金融风控,在互联网技术的背景下,呈现出更为丰富的形式和内涵。利用大数据、机器学习和人工智能,乃至区块链技术、反欺诈技术,以确保交易的真实、抵质押物的足值,各类票据、抵质押物的可变现性。

供应链金融,整个课程体系,都是围绕各类票证、货物的融资能力、融资流程、融资效率,逐级展开。

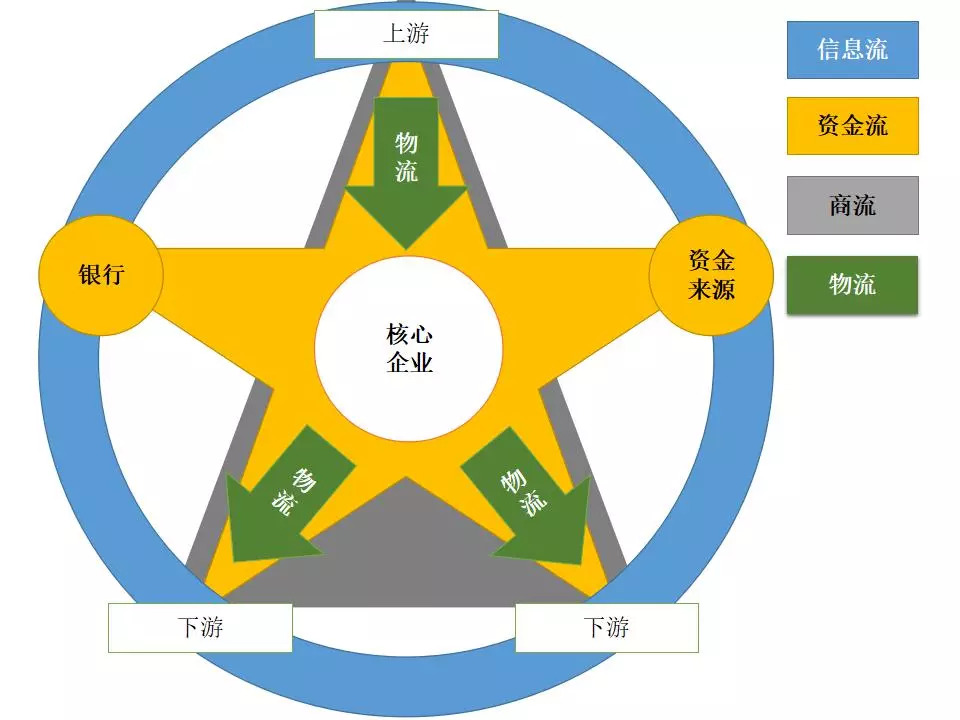

三、供应链金融的四流合一:

供应链金融的四流合一,是信息流、资金流、商流和物流合一。

四流中最基础的是商流,商流是上下游企业和核心企业,不断积累而来的沉淀资源。

商流基础上,以核心企业为中心,通过和银行等金融机构合作,解决上下游的资金难题。

物流提供上下游货物运输和仓储的基础功能之上,逐渐升级为货物、存活的质押保管、物流实时跟踪(及之后的物联网)的功能。

所有的商流、物流、资金流的信息往来、积累,集中成为信息流。

四流协同,供应链之上的上下游小微企业,在核心企业和行业稳定的信用背书下,一定程度上解决资金问题。

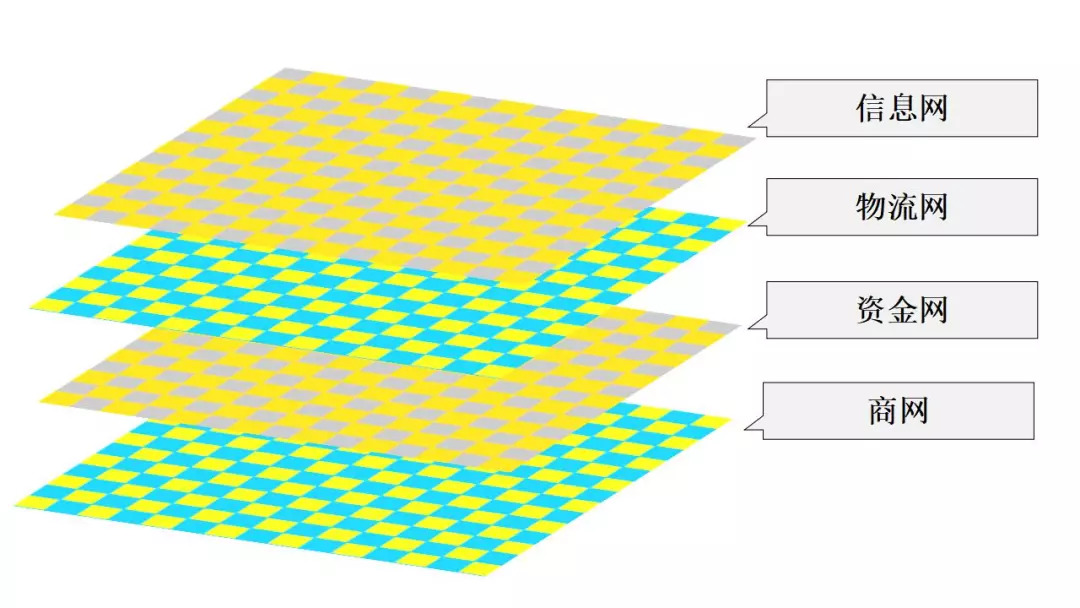

未来,供应链金融的四流,不断演进,将成为四网,将无所不在的商业信息,客户、市场的各类数据信息,资金来源、去处、流转信息,物流、仓储信息,乃至物联网,所有的信息将不断融合、结构化、重新裂变、重组成为更高效的四网大系统。

届时,供应链上企业,可以按照需求,申请资金,物流、仓储资源分配更快捷高效,综合成本更低,整个供应链上,经济性、科学性更好。

最终,几张几张大网融合,你中有我,我中有你,技术将成为工具,各类个性化服务将凸显。

相关阅读: