贺信| 祝贺北京飞象金云信息技术有限公司成为中国供应链金融产业生态联盟常务理事单位

文字编辑/赵鑫娜

今年以来,消费金融红利渐退,资本市场收紧,民企融资难融资贵问题雪上加霜,在这样的背景下,通过供应链金融连接产业与金融,优化产业资金运营效率,以此支持民营的模式备受关注。

根据有关机构发布的《2018年供应链金融行业发展趋势研究报告》,预计到2020年,我国供应链金融市场规模或将达到27万亿。

广阔的市场前景刺激了供应链金融服务平台的发展。飞象金云于2014年在北京注册,这之前已经有了相当的积累:母公司美国普达科技由中国留美学人于2001年创办于纽约,普达科技是全球领先的供应链金融系统及解决方案提供商,面向全球金融机构提供服务,目前在全球拥有数十家银行客户,。

作为一个对国外国内市场都有涉猎的供应链金融服务平台,飞象金云对行业的有着独到的理解,近日,贸易金融杂志采访到了飞象金云副总经理崔忠明,一起聊聊供应链金融发展的理念与行业发展趋势。

技术创新 优化资金运营效率

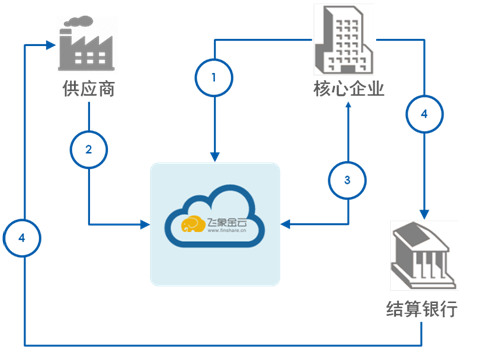

据崔忠明介绍,飞象金云定位于供应链金融管理服务,主要面向大型核心企业,利用核心企业应收/应付账款来进行管理,目的是优化核心企业的运营资金,以此向上游供应商和下游经销商提供融资,从而搭建起连接核心企业、供应商、经销商、金融机构的平台,实现多方协同共赢。在具体业务方面,飞象金云主要包括产品设计、市场推广、日常运营、风险控制等。

与国内相比,国外的供应链金融市场相对成熟,崔忠明表示,“在国外,花旗银行在这方面是走在前面的,他们当时利用我们公司2005年上线的平台,与现金管理结合在一起。之后建立的交易银行部,与企业具有天然结合地很紧密,企业的支付结算交给银行管理,银行通过应付/应收账款,可以把资产延伸到核心企业的上下游,实现高效运作。在某种程度上来看,我们公司是把国外的经验拿到国内来做,我们为企业提供现金管理服务,提高了运营资金的管理效率。”

要想真正把供应链金融渗透到企业业务中,必须与企业的财务结合到一起,把采购、生产、销售等整个链条串起来,再通过网络延伸到上下游企业,利用核心企业的信用,优化自身的运营资金,崔忠明举例说,“比如对于供应商来说,账期是90天,到期之前有运营资金的需求,这时就可以利用自身的应收账款提前收款,这对核心企业流动性的改善是巨大的。比如我们的一位客户,过去账期是6个月,之后如果供应商提前融资,账期可以自动延长到7个月。通过这一操作,买方及供应商都由此获益,实现了共赢。”

在此方面,以往的传统做法是,到了月底,供应商拿着送货单与企业对账,核对无误后签字,这个流程受到地理距离的限制很大,费时费力效率低。飞象金云平台通过技术革新与理念创新,核心买方企业与供应商实现线上对账,并允许供应商提前结款,大幅降低了核心企业的财务管理成本;实现了根据每个企业的资金成本进行个性化设计,通过系统制定产品规则,一旦提交融资请求,系统会自动判定,合格请求会自动推送给银行。

崔忠明介绍说,“我们平台通过一套系统就可以完成上述流程:核心企业把应付账款提交到平台上,平台会自动分发给各自的供应商,供应商核对合格可以开票,如果有出入,可以按照既有的沟通渠道去沟通,如果供应商要求提前付款,可以在线提交申请,把应收账款转让给我们合作的银行,银行来付款,最迟第二个工作日早上到款,这样,手续得到了很大的简化,为交易双方节省了大量的人力与时间成本。”

理念成熟 产业金融协同多赢

飞象金云的母公司2001年成立,可以说见证了供应链金融的发展历程,相对于国内市场上成长起来的服务平台来说,不论是自身的技术、风控管理、产品设计都是比较成熟的。

针对不同行业或企业的差异性,要全部实现专门个性化定制产品,需要平台有强大的可配置性,把行业或企业背后的业务规律体现出来。崔忠明指出,“我们平台有几百个参数,针对不同的核心企业进行配置。”

不过,供应链业务离不开资金方,不论服务功能有多强,供应链金融都离不开金融机构的支持,崔忠明坦言,对于开拓资金渠道的问题,是飞象金云,也是目前行业的一大痛点。“以往,核心企业委托我们来管理,由我们合作的银行来提供资金,2018年的行业形势比较困难,一方面,银行资金收紧,资金的流动性变差,另一方面,国内企业负债率普遍高于国外,由于核心企业自身经营状况不同,因此带来的问题也不少,常常是,一个企业有意向,银行却不愿授信。很多时候,我们忙半天,结果找不到钱。对于非银行渠道的资金来说,大多数企业不接受,因为资金成本太高。在风险相对很低的情况下,企业会非常在意成本。这样看来,国内唯一的渠道只有银行。”

据介绍,飞象金云目前合作的银行包括中国建设银行、中国银行、招商银行等,其中,建设银行合作最多。

除了资金渠道,对于供应链金融服务平台,其所面向的是哪个核心企业、所处的行业、核心企业的负债率、自身的体量等都很重要。

目前飞象金云的核心企业大多属于加工型、离散型制造业,比如电子、机电、机械、零售等,它们主要有两个特点:一是交易笔数多,二是供应商多;相对来说,这些企业的业务流程较为繁琐,如果企业自己独立开展此类业务,需要耗费大量的人力物力。

崔忠明指出,“在国际上很少有企业自己来做这项业务,大多采用外包的形式,直接从中受益,现在很多企业想掌握主动性,自己去开发、运营,这就更难了因为拥有工具和使用工具达到的效果是一样的,而前者的成本明显要高很多,对于供应链金融业务规模不大的企业得不偿失。”

对于近年来比较热门的“生态圈”概念,崔忠明表示,供应链金融同样存在生态圈,而且这个机制是既有的,因此“比起构建生态圈的提法,更重要的是我们要探寻如何实现有效运作,同时,供应链金融本身是有规律可循的。对于国内目前行业内风险不可控的乱象,我们的优势是基于对行业规律的把握而设计的系统。”

飞象金云系统发挥着这样的作用:让以往传统的供应链金融业务走上了快车道。对此,崔忠明举了一个形象的例子来说明,就像电脑,从发明到现在,功能原理并未改变,改变的是技术创新提高的性能,CPU的运转速度、内存存储量随之提升。

飞象金云系统也是通过一系列创新优化资金运营效率的,“首先在推广阶段,淘汰掉过去一家一户的营销模式,取而代之以网络推广的形式,把所有资料通过网络平台提交,银行通过平台进行审核,合格的话可以在平台开户,不合格会通知其进行修改,再者,在处理的过程中,比如过去的线下保理,从发票递交给窗口,到经过后台判断真伪、交易对手等一系列的审核,都需要系统与人工相结合的操作。而在飞象金云的产品设计中,这些流程都被提前架构好了。比如我们做中行的融资金额不能低于5万美元,在系统里,5万美元以下的发票,客户在融资的板块就看不到了,比如客户有十张发票,其中有三张是低于5万美元的,可融资资产只有另外7张。我们的工作理念的核心是提高效率、降低成本。”

另一方面,对于核心企业来说,努力将运营资金周转天数(cash conversion cycle)降至最低,把付款时间尽量延长,收款时间尽量缩短,维持运营中自身的流动资金越少越好。核心企业开展供应链金融是实现这一目的的有效途径。

崔忠明表示,“这时通过网络系统,不同的机构组织协同合作,显得尤为重要。比如说,企业注册资金不多,由跟我们合作的银行来提供融资服务,我们平台提供管理服务,收取企业融资的手续费和资金,有融资才收费,不融资不收费,举例来说,核心企业把所有的应付账款上传到我们平台,企业在哪个时间段该付多少钱就一目了然,如此可以按照预付账款安排后台资金,反过来,供应商也会提前以此对照账上够不够,不够的话,可以把应收账款马上转让,补充自有运营资金。”

前景广阔 看好供应链金融发展

事实上,供应链金融并不是新事物,而是一个传统的业务。上世纪九十年代,崔忠明曾在邓白氏集团工作,在他看来,当时Dell电脑的电话营销,就是典型的供应链金融,“比如企业给Dell打电话要定10台电脑,Dell马上要确定给企业赊销的额度,老客户直接就有既有的额度,如果是新客户的话,系统马上会弹出来窗口提示,当时邓白氏的数据跟Dell是连接的,系统会按照既定规则,把信用数据换算成相应的赊销额度,系统很快算出结果,生意就能做起来。”

技术进步带动产业升级,如今比过去信息采集更高效,更加动态化。

事实上,很多产业中,真正缺钱的都是小微企业,他们对资金的流动性要求很高,而且资金融通的频率很高,崔忠明坦言,“从企业的角度来讲,能省则省,小微企业自身没有资产,银行服务难以触及,如何把核心企业的信用延伸,提高资产的透明性,解决技术手段等问题,很难从一个基础的手段彻底解决。我们推出有特色的服务:允许企业提前还款,假如6个月企业贴现了,下个月有钱了,可以提前还,我们和建行合作的系统是支持的,下个月又缺钱了,可以拿应收账款再贴现,这是我们推出的有特色的业务服务。”

从另外角度来看,在第三方信用评估的权威性方面,在国外,几十块美元就能获得企业信用资料,而国内市场相对不足,崔忠明指出,“目前可以通过互联网手段筛选出来一部分相对好的企业,也不是百分之百没有风险。就像信用卡一样,信用卡是针对个人的,基础数据很重要,国外很重视企业、个人的付款数据的可获得性,信用说白了就是按时付款。”

今年是中国改革开放40周年,几十年风雨历程,中国取得了日新月异的发展,近年来,国家政策的大力支持,再加上整个社会的信用体系、行业相关技术的发展成熟,这些都为供应链金融的发展创造了良好的土壤。

现阶段,供应链金融正处于“跑马圈地”时期,毕竟核心企业的数量有限,如何在供应链金融市场中脱颖而出,抢占先机,对从业者来说极具挑战性。

目前,在飞象金云的服务企业中,很多都分布在民营企业发达的江浙一带,这与该地区企业的精细化管理有关,崔忠明表示,“我们有这个信心,因为这是必由之路,当企业业务量提高的同时,资本化、信息化、自动化、数字化是必由之路,当企业业务规模发展到一定程度后,一定要做供应链金融业务的。”

相关阅读: