联盟副理事长单位建设银行:田国立就任中国建设银行董事长、执行董事

8月初,建设银行举行发布会,宣布与慧友云商合作设立的“建融智慧社区云平台”正式上线。这是建设银行拓展零售客群的重要表现。

结合推出的“住房租赁、金融科技、普惠金融”三大战略,建设银行围绕居民各项日常消费需求,正在打造一个基于社区生活场景的智慧社区金融服务品牌。目前,建行已经推出“建融慧家”APP,为用户提供停车缴费、家政服务、呼叫物业、家电维修等服务,这类服务前期在广东、山东等部分省份试点。

以社区为入口,建行争夺线下场景

面对我国经济从“高增长”转变为“高质量”的外部环境,商业银行也在改变经营策略,已有银行开始探索将经营视角转到零售客户上。

个人消费者的线上化金融服务需求已经势不可挡,针对微信、支付宝的强势进攻,差异化路线显得更为明智。

建设银行在业界率先提出以社区为入口,以手机APP为工具,获得用户真实数据信息,并通过大数据挖掘全面了解用户习惯,为他们提供智能化的移动金融综合服务。

在进行零售业务转型的发展策略上,建设银行围绕制定的住房租赁发展战略,在构建竞争优势上,主要有以下思考:一是建行在2018年4月成立了全资金融科技子公司“建信金融科技”,打造社区平台,将发挥“新一代核心系统”的数据挖掘作用;二是围绕建行打造的“CCB建融家园”住房租赁品牌,将房屋租售与社区居民金融需求有机整合,构建一体化的金融生态圈;三是采用与外部机构合作的方式,加强银行对于个人用户社交需求的理解,将金融服务融入更多的生活场景,弥补传统金融机构在社交领域的短板。

建设银行披露,“建融慧家”APP历经近一年时间进行开发、测试,最终在2018年8月正式对外发布。之所以选中慧友云商开展战略合作,看重的是它人工智能、物联网和大数据等技术领域的优势,及在物业O2O、智慧园区、教育培训、生活服务、社群电商等平台搭建方面的经验。

智慧社区云平台的推出是建行对住房租赁业务功能的进一步延伸,在这一平台上,建行将以社区业主为核心客群,围绕“衣食住行休养娱学”等各项消费需求,持续拓展社区生活、社区商圈、医疗服务、教育留学等功能,整合房地产商、物业公司、大型连锁商、家电维修商户等资源,使平台实现“+场景”、“+服务”等功能。

同时,智慧社区云平台通过对用户交易行为与生活服务信息浏览记录的跟踪,采用金融科技来判断用户的潜在需求,持续拓展客户量并关联办理相应的金融服务。云平台采用线上与线下相结合的方式,将有效提升用户体验。

社区平台融入多个生活、家庭场景

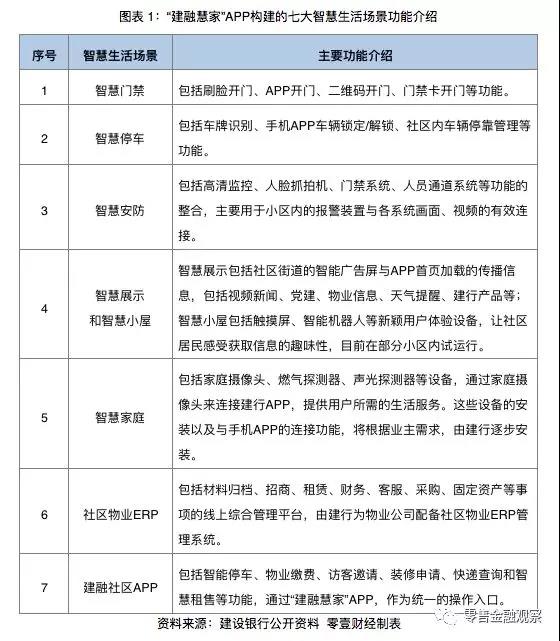

“建融慧家”APP目前涵盖了两大智能平台(物联网服务平台和智慧社区云平台)、七大智慧生活场景(智慧门禁、智慧停车、智慧安防、智慧展示和智慧小屋、智慧家庭、社区物业ERP、建融社区APP)和146项功能。

下表展示的是“建融慧家”APP的智慧生活场景具体功能,建行将金融服务融入社区生活之中,形成“业主+银行+服务+生活”的金融生态闭环。

目前建行在山东、广东两省开展智慧社区云平台的试点推广。其中,广东选择在广州打造首批样板点智慧社区——广州方圆花语水岸、香雪国际人才公寓;山东选择在济南、潍坊两个城市,共服务三个社区、近4000户居民。随着平台上社区居民数量不断拓展,未来还将进一步拓展平台展示功能,推出符合居民生活需求的特定场景服务功能,通过更优质的操作体验来增强用户粘性。

银行路径:能否夺回微信、支付宝抢占的市场份额

从建设银行打造的“建融智慧社区云平台”来看,这是银行业布局零售客群的尝试。建设银行采用了区别于其他银行从餐饮、旅游、购物、停车等单一场景的发展策略,而是以社区作为突破口,试图服务细分C端客户群体的综合性金融需求。

但与此同时,平台在发展初期,也将面临以下问题:面对支付宝、微信已经养成的用户习惯,加上各类互联网平台的用户补贴,传统银行在吸引用户使用云平台时,能否突出独特性功能,改变用户路径依赖;银行在拓展合作社区的过程中,洽谈周边社区医院、零售店、物业公司等资源,并在社区内布局智能设备机具,人员数量等资源投入能否跟得上;银行与微信、支付宝的关系,不仅是竞争,同时也在金融科技方面开展多方面的合作,对于银行自建场景,有哪些是合作双方可以共同服务客户的领域,是否可以实现双赢发展格局。

这些问题都是商业银行进行零售转型过程中,必然会遇到的一些问题。建设银行作为全国性大型商业银行,与互联网机构相比,在操作流程、风险防控、内控制度等方面的优化效率还有待改进。任何一项业务创新,都需要做到与客户产生共鸣,让客户感受到实惠与便利。因此,建行依靠社区来开拓C端零售客群,在场景布局上究竟能否PK过微信、支付宝,让社区客户群体感受到更为优质的线上线下相结合的用户体验,还需要市场检验。

相关阅读: