2017最专业的供应链金融盛会,赶紧约起!

作者

张继强分析员,SAC执业证书编号: S0080511030010;SFC CE Ref: AMB145

程 昱分析员,SAC执业证书编号: S0080517070005

摘要

传统上来说,供应链金融是基于特定产业的长期业务联系,为产业链上的企业提供的基于业务的融资服务。供应链金融适用于产业链中某一环节相对强势而其上下游较弱势的产业,其中较为强势的一方被称为“核心企业”。

供应链金融的直接服务对象通常是中小企业。我国大量的中小企业由于自身资本实力弱、抵押物不足,难以获得金融机构的直接融资支持。但此类中小企业可能拥有一部分很好的业务,例如与某大型企业(核心企业)的长期稳定供货关系。该部分业务的风险是相对较小的,能够达到主流金融机构的信用标准。此时,金融机构基于该供应链进行融资业务开展,就能够有效解决中小企业主体资质不足的问题,帮助中小企业获得成本较低的融资支持。供应链金融的风控核心是对“资金流”“物流”“信息流”统一性的把握,以确保业务的真实性和还款来源的有效性。

虽然供应链金融的业务模式较多,但发行ABS产品的目前仍均为相对低风险的供应商应收类融资。从行业分布来看,目前我国的供应链金融ABS项目中规模最大的是房地产企业发行的产品,例如万科、碧桂园等供应链ABS产品;部分新经济主体也开始尝试发行ABS产品,例如比亚迪、京东、蚂蚁、滴滴等。从业务模式来看,供应商应收账款融资通常以保理的形式实现,再将保理债权打包为ABS产品;也有部分项目采用了租赁债权的形式。从最终付款方来看,最终付款方既有核心企业(也即传统1+N模式),也有核心企业的使用者(也即N+N模式)。

从投资的角度来看,供应链金融ABS大致可以分为核心企业信用品种和非核心企业信用品种。

目前发行量最大的地产供应链金融ABS产品,其基础资产本质上是核心企业的应付账款,且核心企业母公司对应付账款进行了确认。因此,我们在分类上一直将此类资产划归到房地产类融资中,实际操作中也更看重其核心企业的信用以及信用保障措施。其他供应链金融ABS产品中,也有一部分产品的核心企业为非房地产企业甚至新经济企业,但其基础资产的本质依然是核心企业的应付账款,本质上其核心逻辑与地产供应链金融ABS产品并没有本质区别。如何判断此类产品的投资价值?可以将其看作核心企业信用债的短久期、高收益、有一定流动性的替代品。如果看好该投资主体,则投资者完全可以在信用债和供应链ABS之间就收益、流动性、监管指标等进行综合考虑,扩宽选择的空间。

近期市场上出现了不少平台企业主导的供应链金融ABS产品,这类产品与传统的地产供应链金融ABS产品具有明显的区别,主要在于核心企业在其中并不担任最终付款人,而更多的体现为资产服务商、信息提供方的角色。此类产品的最终付款人往往是核心企业的核心用户(包括企业和个人),核心企业利用其信息优势为其提供了授信,并将这种授信输出到市场。从这个意义上来看,实际上更类似于小微贷款或广义消费贷款的逻辑。如何判断此类产品的投资价值?回到我们对小微贷款和消费贷款的思考逻辑中:核心企业的平台是否稳定?其掌握的信息是否能够创造基于供应链的、新的信用判断价值?资产筛选标准是否严谨?资产历史数据表现是否稳健?

此外,在一个供应链金融ABS的典型交易结构中,保理公司、租赁公司等主体通常承担了一个类似于通道的角色,通常不对整个交易结构产生实质影响。但整个ABS的资金链条可能会从其账户中划转、沉淀、归集,因此如项目发起方对该通道方掌控力不强,或通道方另有其他高风险业务,混同风险也是我们需要关注的一个方面。

也有不少投资者表达了对资产确权的担忧。对此我们认为,对于核心企业主导的项目而言,其还款的意愿相对较强,对于资产确权的担忧应该相对更小。

一、什么是供应链金融?

传统上来说,供应链金融是基于特定产业的长期业务联系,为产业链上的企业提供的基于业务的融资服务。供应链金融适用于产业链中某一环节相对强势而其上下游较弱势的产业,其中较为强势的一方被称为“核心企业”。

供应链金融的直接服务对象通常是中小企业。我国大量的中小企业由于自身资本实力弱、抵押物不足,难以获得金融机构的直接融资支持。但此类中小企业可能拥有一部分很好的业务,例如与某大型企业(核心企业)的长期稳定供货关系。该部分业务的风险是相对较小的,能够达到主流金融机构的信用标准。此时,金融机构基于该供应链进行融资业务开展,就能够有效解决中小企业主体资质不足的问题,帮助中小企业获得成本较低的融资支持。

从这个意义上来说,供应链金融的风控核心是对“资金流”“物流”“信息流”统一性的把握,以确保业务的真实性和还款来源的有效性。在当前社会,互联网技术、IT技术和物流行业的发展也为供应链金融的深度开展提供了基础条件,通过互联网订单管理、物流跟踪等对“三流合一”进行核查的便利性和可操作性提升,供应链金融的发展空间是巨大的。

1. 一个典型的供应链流程及相应的金融产品

我们假设一个典型的供应链流程:核心企业是某知名畅销方便面生产商,向其供应商采购原材料生产后,再将成品通过分销商流向零售商、最终销售给普通消费者。此时该供应链流程如图表1所示。

在这条供应链上,核心企业(方便面生产商)由于是知名品牌,拥有很强的议价能力。具体来说,对于供应商而言,核心企业可以拥有更长的付款账期,体现为供应商表内的应收账款账龄较长;对于下游分销商而言,核心企业可以要求其预付采购款,体现为分销商表内的预付账款较多。此时无论是供应商还是分销商,虽然其业务是优质的(身处优质产品产业链中),但其面临的资金压力不小,且很难依靠自身信用获得低成本的外部融资支持。

基于这个简要的供应链流程,金融机构在基于对供应链的整体把握上,可以提供如下几种供应链金融产品:1)应收类产品、2)预付类产品、3)存货类产品、4)信用类产品。

应收类产品

应收类产品的融资方是该方便面厂商的供应商。由于其给核心企业提供了原材料,就形成了账面的应收账款。基于该应收账款的保理业务、质押融资业务、商业票据贴现等业务都是典型的应收类供应链产品。

在这类业务中,虽然直接融资方是供应商,但产品最重要的还款现金流是核心企业的付款,在交易真实可信、相关责任履约完毕的条件下体现了核心企业的信用。

应收类产品的信用相对更容易把握,因此成为了规模相对较大的一类供应链金融产品。

预付类产品

预付类产品的融资方主要是该方便面厂商的分销商。由于核心企业的强议价能力,分销商往往需要预付款项才能获得商品进行销售,形成了较大的预付款要求。基于该预付款需求,金融机构在对核心企业商品(长期畅销方便面)的销售信心较足的情况下,可以为分销商提供代交预付款等形式的预付类金融产品,等供应商实现销售后再进行还款。

存货类产品

存货类产品的融资方也主要是下游分销商。分销商的销售周期如较长,也可以将其存货抵押来进行融资。此时融资提供方通常需要对仓储物流进行严格的监管。

存货融资中,标准化程度较高的、价值随时间下降程度不多的存货融资难度更低。

信用类产品

针对供应链上中小企业的信用贷款,这种形式的风险相对更高,需要金融机构对供应链有更深层次的介入。

2. 供应链金融产品的不同主导方及其特征

传统上,供应链金融产品由银行来主导。银行希望通过供应链信息降低对中小企业的信息不对称,拓展自身的业务范围。但不管采用何种产品模式,供应链金融的核心都是对产业的深度了解和对交易真实性的把握。无论是核实交易真实性,还是了解供应链上积累的交易、物流等数据,大多都离不开核心企业的支持与配合。在这个过程中,如核心企业的配合程度不高,无疑会给供应链金融业务的开展造成很大的困难。如供应链金融项目由银行等金融机构主导,如何寻找与核心企业的合作利益点是需要重点考虑的一个方面。

近年来,随着核心企业对供应链金融的理解逐渐加深,也开始利用自身资金或外部融资资金、依托于自身的信息优势对上下游企业进行直接授信,逐步强化自身在供应链上的地位。例如,京东拥有庞大、精准的上游供应商数据,其可以在交易的各个环节为优质供应商提供直接贷款服务。目前主流的供应链金融产品包括:采购订单融资、入库单融资、应收账款融资、委托贷款模式等。

在核心企业主导的模式中,核心企业能够定制契合自身的利益点,参与的热情明显提升。对于外部资金而言,参与这类模式的产品可能是一种相对低风险低收益的方案。

3. 供应链金融产品的未来发展方向:去核心化?

目前主流的供应链金融产品虽然不是纯粹的核心企业信用,但依然绕不开核心企业的信用支撑,也就是我们常说的“1+N”模式。

但随着区块链等技术的发展,对于交易真实性的验证成本和难度可能会有所降低,外部机构对于信息质量的担忧也可能降低,此时供应链金融产品有可能走向“去核心化”的方向。“去核心化”并不是指核心企业不参与到供应链金融产品的交易中,而是指核心企业在其中不作为还款来源,而是作为一个信息提供方、资产管理方等角色。

更多的企业可以作为核心企业加入到供应链金融产品的创设中来。例如平台类企业拥有大量的交易数据、物流类企业拥有大量的真实物流数据,都可以作为切入点来创设供应链金融产品。

二、供应链金融证券化

1.目前我国的供应链金融ABS都有哪些类型? 虽然供应链金融的业务模式较多,但发行ABS产品的目前仍均为相对低风险的供应商应收类融资。 从行业分布来看,目前我国的供应链金融ABS项目中规模最大的是房地产企业发行的产品,例如万科、碧桂园等供应链ABS产品;此外,部分新经济主体也开始尝试发行ABS产品,例如比亚迪、京东、蚂蚁、滴滴等。 从业务模式来看,供应商应收账款融资通常以保理的形式实现,再将保理债权打包为ABS产品;也有部分项目采用了租赁债权的形式。 从最终付款方来看,最终付款方既有核心企业(也即传统1+N模式),也有核心企业的使用者(也即N+N模式)

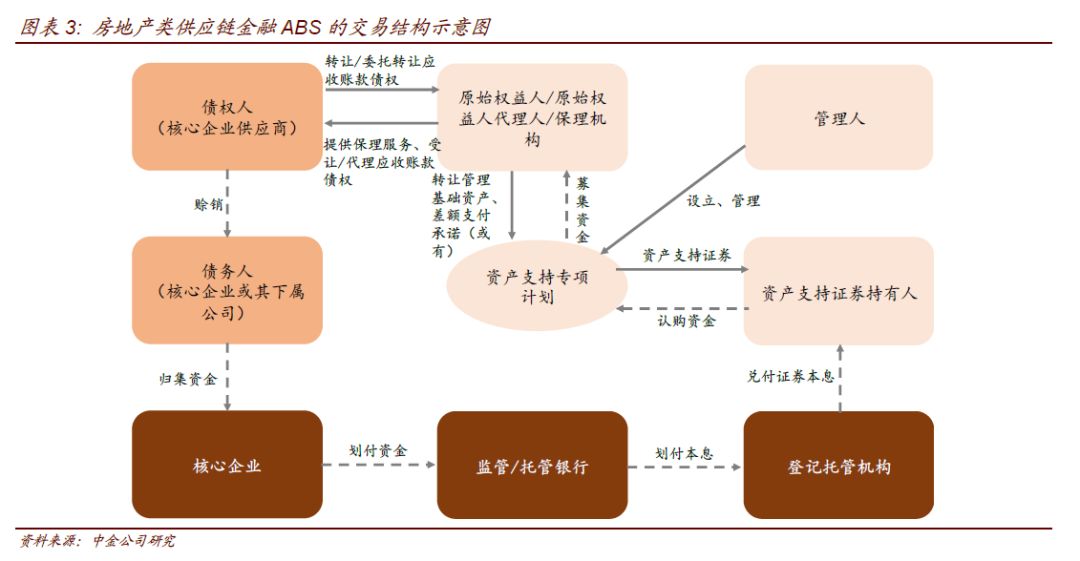

2. 典型例子:碧桂园供应链金融ABS系列

碧桂园供应链金融ABS产品是市场上最为常见的供应链金融ABS产品,自2016年发行至今已有数百亿的规模,也得到了很多投资者的认可。且由于其标准化的特征,二级交易也相对较为频繁。

碧桂园供应链金融ABS的基础资产是典型的供应商应收账款保理债权,其交易流程为:

1)供应商向碧桂园或其下属企业提供货物/服务,形成了对其的应收账款;

2)碧桂园通过出具付款确认书的形式成为了下属企业应付账款的共同债务人,使得应付账款的信用从各个下属公司统一到集团公司;

3)供应商用该应收账款向碧桂园指定的保理公司进行保理融资,从而形成了保理公司的保理债权;

4)保理公司将其持有的保理债权打包发行ABS产品。

在这一交易中,通过组织发行供应链金融ABS产品,碧桂园实现了多种目标:

1)提高占款能力,营运资本需求下降

通过组织发行供应链金融ABS,相当于碧桂园给其供应商提供了一条便捷、稳定的融资渠道,有利于提高其对供应商的占款能力。而储架发行又进一步为供应商形成稳定的预期。占款能力的提升使得发行人所需营运资本规模下降,有利于其经营性现金流的提升和有息负债率的下降。

2)实现了变相融资,该融资既不占用发债额度,也没有资金用途的限制

通过组织发行供应链金融ABS,碧桂园通过提高占款降低了其资金需求,腾挪出了更多的资金,本质上是实现了变相融资。

这类融资对应的资产是碧桂园表内的应付帐款,既不占用发债额度,也没有资金用途的限制,对于房地产企业而言有很大的吸引力,特别是在传统信用债发行仍未全面放开的条件下。

3.典型例子:蚂蚁供应链金融ABS

2018年3月16日,蚂蚁金服旗下全资子公司商融(上海)商业保理有限公司发起的“德邦蚂蚁供应链金融应收账款资产支持证券”储架发行取得了上交所无异议函。

根据证券时报的报道,该产品的基础资产是商融保理对天猫商城和阿里生态中入驻的商户进行筛选和授信后,受让的上游供应商对筛选出的合格商户的应收账款。可以看出本期产品也是一个典型的应收类供应链产品。

但与传统的供应链产品不同的是,产品的最终付款人是商融保理筛选出的合格商户,而并非其交易主导者商融保理本身。商融保理通过其同集团的天猫等交易平台所提供的交易、物流等供应链数据对合格商户及其供应商的长期业务关系进行信用判断,并为上游供应商提供融资。在这一交易中,本质上商融保理是一个信息提供者和交易管理者,而并不将自身的信用引入交易中。

在这一交易中,通过组织发行供应链金融ABS产品,商融保理也实现了自身的目标:

1)协同集团提供综合服务,提高客户黏性,进一步巩固自身的行业地位

商融保理通过为其平台上的商户及其供应商提供供应链金融服务,能够一定程度上增强商户的黏性,进一步巩固平台本身的市场地位。

2)利用其掌握的供应链信息创造利润

天猫等交易平台经过长期的运营,积累了大量的商户采购、销售、物流等数据。独有的数据往往能带来独特的信用判断,有利于其挖掘出适合的客户群体进行信贷提供。借助供应链金融ABS的模式,商融保理也能加快自身的周转,不断获取更高的利润。

三、投资者应如何看待供应链金融ABS产品?

我国ABS产品仍然处于发展的初期阶段,标准化程度相对不高,再加上诸多概念层出不穷,给投资者的分析判断带来了一些困扰。我们建议投资者追溯到最终的还款来源来对ABS产品进行分析和判断。与此同时,我们在基础资产分类时也采用了追溯到最终还款人的分类方案,主要原因也是为了从投资的角度更好的把握不同基础资产的特征。 具体到供应链金融ABS产品而言,我们从投资的角度来看,大致可以分为核心企业信用品种和非核心企业信用品种。 1.如何看待核心企业信用品种? 目前发行量最大的地产供应链金融ABS产品,其基础资产本质上是核心企业的应付账款,且核心企业母公司对应付帐款进行了确认。因此,我们在分类上一直将此类资产划归到房地产类融资中,实际操作中也更看重其核心企业的信用以及信用保障措施。 其他供应链金融ABS产品中,也有一部分产品的核心企业为非房地产企业甚至新经济企业,但其基础资产的本质依然是核心企业的应付账款,本质上其核心逻辑与地产供应链金融ABS产品并没有本质区别。 如何判断此类产品的投资价值?可以将其看作核心企业信用债的短久期、高收益、有一定流动性的替代品。如果看好该投资主体,则投资者完全可以在信用债和供应链ABS之间就收益、流动性、监管指标等进行综合考虑,扩宽选择的空间。 针对市场上已经发行的供应链金融ABS产品,我们对其中地产类企业产品进行了梳理,并就其外部评级和中金评分进行了整理,供投资者参考。 2.如何看待非核心企业信用品种? 近期市场上出现了不少平台企业主导的供应链金融ABS产品,这类产品与传统的地产供应链金融ABS产品具有明显的区别,主要在于核心企业在其中并不担任最终付款人,而更多的体现为资产服务商、信息提供方的角色。此类产品的最终付款人往往是核心企业的核心用户(包括企业和个人),核心企业利用其信息优势为其提供了授信,并将这种授信输出到市场。从这个意义上来看,实际上更类似于小微贷款或广义消费贷款的逻辑。 如何判断此类产品的投资价值?回到我们对小微贷款和消费贷款的思考逻辑中:核心企业的平台是否稳定?其掌握的信息是否能够创造基于供应链的、新的信用判断价值?资产筛选标准是否严谨?资产历史数据表现是否稳健? 总的来说,只要穿透到最终的付款方去理解资产,供应链金融ABS产品也并非是一个神秘的概念。之所以会产生这个概念,主要还是由于政策对于供应链金融产品的鼓励。 3.交易结构上有哪些需要注意的方面? 在一个供应链金融ABS的典型交易结构中,保理公司、租赁公司等主体通常承担了一个类似于通道的角色,通常不对整个交易结构产生实质影响。但整个ABS的资金链条可能会从其账户中划转、沉淀、归集,因此如项目发起方对该通道方掌控力不强,或通道方另有其他高风险业务,混同风险也是我们需要关注的一个方面。 也有不少投资者表达了对资产确权的担忧。对此我们认为,对于核心企业主导的项目而言,其还款的意愿相对较强,对于资产确权的担忧应该相对更小。

相关阅读: