2017最专业的供应链金融盛会,赶紧约起!

整理:小佩子

首发:供应链金融微信公众账号(微信号:sinoscf)

备注:转载请在文章开头注明来源

资产证券化,是指以基础资产未来所产生的现金流为偿付支持,通过结构化设计进行信用增级,在此基础上发行资产支持证券(Asset-backed Securities, 简称ABS)的过程。

一次完整的证券化融资的基本流程是:发起人将证券化资产出售给一家特殊目的机构(Special Purpose Vehicle, SPV) ,或者由SPV 主动购买可证券化的资产,然后SPV 将这些资产汇集成资产池(Assets Pool ),再以该资产池所产生的现金流为支撑在金融市场上发行有价证券融资,最后用资产池产生的现金流来清偿所发行的有价证券。《SPV是专门从事资产抵押债券发行的特殊目的载体(Special PurposeVehicle,简称SPV)》

简单通俗地了解一下资产证券化:

A:在未来能够产生现金流的资产

B:上述资产的原始所有者

C:枢纽(受托机构)SPV

D:投资者

流程如下:

B把A转移给C,C以证券的方式销售给D。

B低成本地(不用付息)拿到了现金;D在购买以后可能会获得投资回报;C获得了能产生可见现金流的优质资产。

投资者D之所以可能获得收益,是因为A不是垃圾,而是被认定为在将来的日子里能够稳妥地变成钱的好东西。

SPV是个中枢,主要是负责持有A并实现A与破产等麻烦隔离开来,并为投资者的利益说话做事。

SPV进行资产组合,不同的A在信用评级或增级的基础上进行改良、组合、调整。目的是吸引投资者,为发行证券。

通过这个例子,相信大家已经对资产证券化有了更深的理解。

ABS是以特定资产组合或特定现金流为支持,发行可交易证券的一种融资形式。自1970年美国的政府国民抵押协会,首次发行以抵押贷款组合为基础资产的抵押支持证券-房贷转付证券,完成首笔资产证券化交易以来,资产证券化逐渐成为一种被广泛采用的金融创新工具而得到了迅猛发展。今天,供应链金融小编要给大家讲讲供应链金融的资产证券化。

近年来,鼓励供应链以及供应链金融发展的政策不断出台,基于国内资产证券化市场的蓬勃发展,供应链金融ABS成为了近年来各方关注的焦点。需要注意的是,对于企业而言,资产证券化的优势较为明显,基于优质资产本身,可以实现较低信用评级的企业获得较低成本的融资。较低信用评级的企业不仅可以依托核心企业作为授信支持,在资产证券化的过程中,SPV会对资产抵押债券进行信用增级,以提高债券的信用评级。

例如,SPV可以寻求专业担保机构提供金融担保。在进行了信用增级以后,SPV又会聘请专业信用评级机构(Rating Agency)对即将发行的资产抵押债券进行正式的信用评级,并向投资者公布最终评级结果。SPV可以采取信托的形式,也可以采取公司或者合伙形式;它既可以是由交易发起人设立的一个附属机构,也可以是长期存在的专门从事资产抵押债券发行及交易的机构。SPV不仅是资产抵押债券发行和交易过程中一切资金流动的安排者,也是除了原始债务人和交易发起人之外其它参与方的选择者。

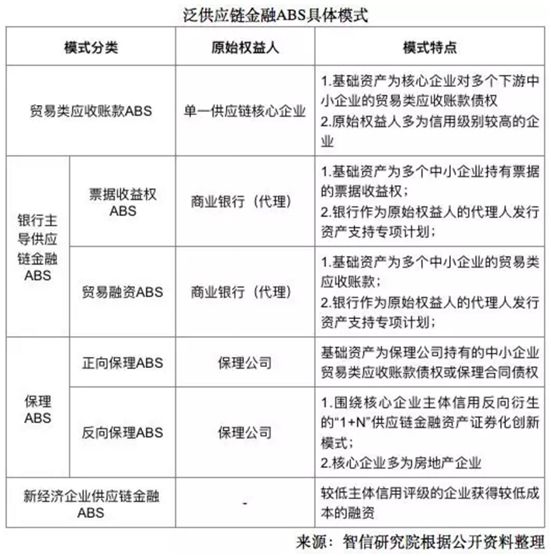

“供应链金融ABS”究竟是什么意思呢?除了少数在项目名称中包涵“供应链”或“供应链金融”的资产证券化产品外,很多证券化产品的底层资产和交易结构实际上也符合供应链金融“以真实交易为背景,为供应链上下游企业提供金融产品和服务”的特点,将符合这一特征的证券化产品统称为“泛供应链金融ABS”。

供应链金融资产证券化目前的融资模式主要是围绕核心企业“1+N”的模式,“1”是作为一个基础资产单一的重要债务人(1个核心企业),N是核心企业上游的N级供应商。

举例来说,蒙牛的ABS产品,就是蒙牛作为一个单一的重要债务人(核心企业),它的基础资产来源于上游(比如提供奶源的企业以及其他材料商的应收账款),所有的基础资产都是把蒙牛作为债务人。

这种证券化最大的特点就是在供应链中寻找一个大的核心企业,然后用核心企业的信用来支撑供应链进入ABS的信用,从而对企业进行增信。

这样的优势在于供应商可以提前回收应收账款,解决一定资金问题,降低融资成本。对核心企业的应收账款的账期以及资金管理都会有帮助。

泛供应链金融ABS主要分为以下几种模式:

应收账款ABS

应收账款资产证券化,有助于为企业开辟新的融资渠道,降低对传统银行的信贷依赖,并加快资金回笼,对中小企业盘活应收账款资产、解决中小企业融资难具有重要意义。

2017年12月15日,上交所、深交所、机构间报价系统同时发布了企业应收账款ABS“挂牌条件确认指南”及“信息披露指南”,进一步明确了应收账款资产证券化的挂牌要求。

此处的应收账款是指企业因履行合同项下销售商品、提供劳务等经营活动的义务后获得的付款请求权,但不包括因持有票据或其他有价证券而产生的付款请求权,且权属明确,可以产生独立、可预测的现金流且可特定化的财产权利的应收账款,是发行资产证券化的优良资产。

以前海一方商业保理向万科、碧桂园的上游供应商提供保理服务取得应收账款债权为例,凭借万科、碧桂园的AAA评级,发行结构化产品,在市场中获取低成本融资,这种模式通常以储架发行为基础,也帮助了上游企业快速回收应收账款。

票据ABS

我国资产证券化业务实施备案制以来,资产证券化市场快速发展,其中以票据收益权或以票据为结算方式的应收账款债权作为基础资产的票据资产证券化,是推进我国票据市场更好地服务于实体经济的一种发展新思路。

票据资产证券区别于传统的票据融资方式,不仅降低了企业的融资成本,盘活了企业的存量票据资产,并且也改善了企业的资产负债表。

票据作为一种有价证券, 因其包括设权性、无因性、要式性、文义性、流通性等在内的特殊法律属性, 使其得以作为一种特别的通道性工具, 在结构化融资和资产证券化交易中发挥独特的功用。

保理ABS

保理资产证券化是指保理公司出于融资需求,将从各个卖方手中受让的缺乏即期流动性,但具有可预期的、稳定的未来现金收入流的应收账款集中起来,形成一个应收账款的资产池,然后对这些资产进行信用评级和分层,将它们转变成可在证券市场上流通和出售的证券。

从保理资产证券化基础资产入池形式来看:有“保理合同债权”以及“应收账款债权”二种。

据官方数据统计,2018年国内保理公司注册量已经超过8000家,其中正常开展业务的保理公司1000多。

截止2019年1月10日,保理公司共发行ABS产品超324只,涉及保理公司44家。仅2018年保理融资就达217单。以下为存续期&已结束保理ABS发行情况:

数据摘自国金ABS云(www.abscloud.com)

整理自:读懂ABS、资管云、魏杰律师

相关阅读: