2017最专业的供应链金融盛会,赶紧约起!

来源:鑫元资产

导读

近供应链金融ABS的诞生,主要解决与中国“两多两难”这个现实问题。一方面我国中小企业多,但频繁遇银行白眼,融资困难重重;另一方面,中国大妈拥有金山银山却投资无门。这归结底是企业与资金链对接通道的问题。在此背景下,新生代网红“ABS”才应运而生,一出道就备受市场关注。

解 读

对于“供应链金融ABS”这一概念,目前还没有官方定义。一般是在产品中自带“供应链”或“供应链金融”的资产证券化产品,底层资产和交易结构实际上也符合供应链金融“以真实交易为背景,为供应链上下游企业提供金融产品和服务”的特点,我们将符合这一特征的证券化产品统称为“供应链金融ABS”。供应链金融ABS相较于传统融资模式,发展到今天,已是企业融资发展过程中必要之路。各个阶段层层递进,密不可分,我们今天就从传统融资模式开始,深入浅出了解供应链金融ABS。

①何为供应链ABS

(一)传统融资模式:中小企业融资难

在一个供应链中,处于中上游的供应商对核心企业(供应链中的强势企业)依赖性很强,因此议价地位较弱,往往通过赊销的方式以获得长期合作。

处于弱势的中上游供应商,为加快资金周转,往往将应收账款(或其他应收债权)进行质押,或是通过保理业务来融入资金,以支持赊销交易下自身企业的正常运转。这种传统的供应链融资模式有着很多的不足,对于中上游供应商而言,受制于信用水平的不足,进行直接融资的难度很大,即便是能够融到资,获得的额度也较少,且成本较高。

(二)供应链金融:以核心企业为依托进行全供应链融资

传统的融资模式由于信用等诸多原因,难以根本解决中小企业融资难问题,供应链金融应运而生,供应链金融的核心思想是“1+N”模式,有助于填补中小企业融资需求。“1”指的是一个产业或者供应链中的核心企业(强势企业),而“N”指的是围绕这个核心企业的上下游企业或供应链的整体成员企业。

区别于传统的供应链融资模式,供应链金融是以核心企业的信用作为保障,在真实的贸易背景下,通过应收账款质押、货权质押等手段融入资金,注入到整个供应链中,为供应链上下游企业提供资金融通。在这种模式下,资金提供者可以以1家核心企业为抓手点,批量挖掘整个供应链上的中小企业。

反向保理是一种典型的供应链金融模式。反向保理区别于保理模式,保理商是与核心企业而不是中小供应商签订合约。具体而言,保理商与核心企业达成协议,由保理商向其中小型供应商提供保理服务。

(三)供应链金融ABS:资产证券化形式的供应链金融

供应链金融ABS即是供应链金融的一种创新,由于商业银行的授信限制,保理企业获取商业贷款路径艰难,而受益于资产证券化,企业融资的规模和效率大大提高,资金成本也随之降低,并作用到整个供应链中。供应链金融ABS与传统的贸易类应收账款ABS相比,区别在于拥有了核心企业的信用保障,产品的信用等级大幅提升,融资能力更强。

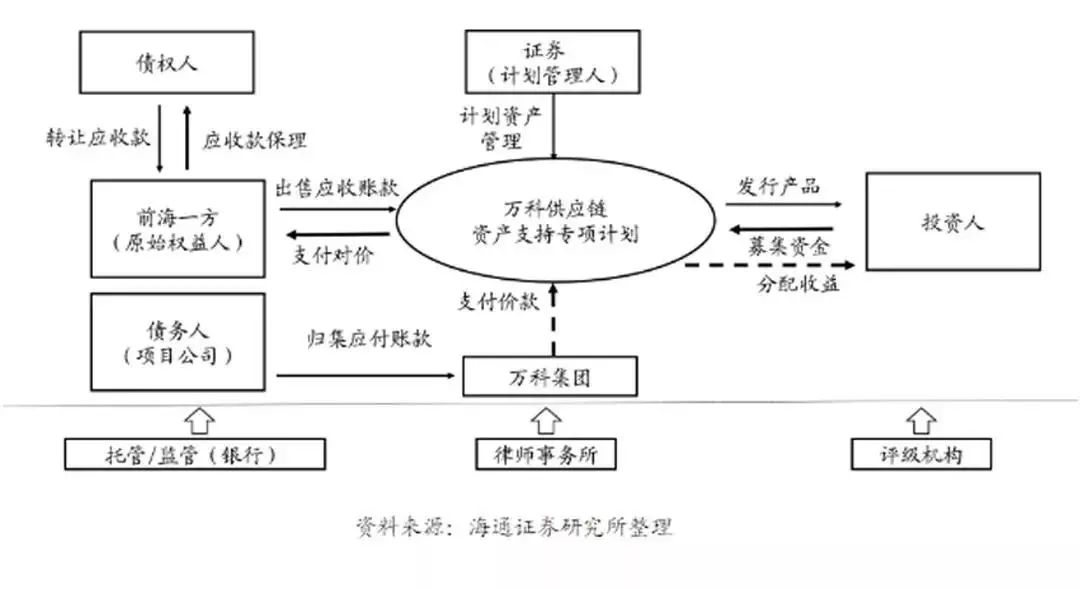

图表1. 以“**证券-万科供应链1号资产支持专项计划”为例

该产品的构建具体操作方式为:

1. 债权人

(供货商)向万科下属公司提供货物买卖等基础交易获得应收账款,万科通过出具《付款确认书》作出到期付款承诺,与其下属公司成为共同债务人;

2. 原始权益人

(该例中为保理公司前海一方)与万科集团的多数债权人签订合约,对应收账款提供保理业务,并受让该等未到期的应收账款债权;经债权人同意,该等债权可由原始权益人转让予专项计划;

3. 计划管理人

设立专项计划向投资者募集资金,用于向原始权益人购买应收账款债权。

该专项计划设立后:

原始权益人前海一方还会作为资产服务机构提供服务,为确保专项计划资金回收的实现,原始权益人将就每一笔入池应收账款债权,督促、要求债务人于应收账款债权到期日将应付款项付至专项计划账户。

同时指定托管银行接受万科的扣款授权,在指定付款日代表专项计划直接从万科授权扣款账户中划扣基础资产回收资金,在扣除费用和税费后用于支付资产支持证券投资人的投资收益。在这种交易模式下,债务人起到了完全的主导地位,保理公司更多的是扮演通道角色。

此外,这种模式不具有任何的增信措施,没有担保和差额支付,完全依赖于万科自身的高评级。在已发行的供应链ABS产品中,多数大型的房地产企业均采用这种模式,例如万科和碧桂园等。

且作为有价证券,ABS具有更高的流动性,盘活存量资产。当然,为保证质量,还需各种监管,比如评级机构、律师事务所出具各种审计材料,资金也需托管银行监督。

②我国供应链发展现状

受益于应收账款和互联网的不断发展,供应链金融发展迅速,相应的供应链金融ABS也得到了蓬勃发展。目前来看,国内供应链金融发展历程大致可分为四个阶段:

第一阶段:供应链金融发展铺垫时期,形成供应链金融的一些基础产品,例如保理、货押等,起源较早且较为零散。

第二阶段:供应链金融发展进行时,依托核心企业信用的“1+N”模式。“1+N”模式是当时的深圳发展银行2003年提出,此后沿着两个方向发展:

1、线下模式逐渐演变为线上模式;

2、资金供给方多元化发展,不再局限于银行。2016年首单供应链金融ABS“平安证券-万科供应链金融1号资产支持专项计划”在深交所成功发行。与ABS的结合,为“1+N”模式注入了新的发展动力。

根据深交所于2017年12月15日发布的《深圳证券交易所企业应收账款资产支持证券挂牌条件确认指南》,核心企业供应链应付款是指上游供应商或服务提供方向核心企业或其下属公司销售商品或提供服务等经营活动后产生的、以核心企业或其下属公司为付款方的应付款。基于上述供应链资产和ABS的创新产品即是供应链金融ABS的一种常见模式。

第三阶段:随着信息技术的不断推进,供应链金融也在结合前沿科技进行更新。

在这一阶段,供应链金融开始依托大数据、区块链等技术手段,逐步开拓淡化核心企业信用的新模式。其中,平安银行等金融机构的商超供应贷、货代运费贷、采购自由贷等产品对此进行了有益的尝试;淘宝、京东、苏宁、TCL、比亚迪等电商及实业巨头,也都各自推出供应链金融产品。

第四阶段:快速发展阶段。

17年以来供应链金融ABS发行量迅速增加。根据cnabs的数据进行统计:2016年全年发行了共计8笔供应链金融ABS,总金额为92.4亿元;2017年全年共计发行了52笔,总金额为490.2亿元;2018年1-7月共计发行了81笔,总金额为405.92亿元。可以看到,在政策支持文件发布后,供应链金融ABS呈现井喷式发展。

图表2. 供应链金融ABS发行状况

数据来源:CNABS

③供应链金融ABS还适合哪些行业

从基础资产的角度看,供应链金融ABS底层资产大多为应收账款,因此像建筑装饰、机械、电气设备、汽车、医药、电子、化工等应收账款累计较高的行业,或者像计算机通信这种应收账款周转天数较长的行业,是供应链金融潜在需求高的行业,应该是我国供应链金融服务的主要对象。

从目前我国供应链金融服务业务的开展情况看,根据《2017中国供应链金融调研报告》显示,涉足物流企业的供应链金融服务公司相对数量较多,其次为大宗商品,包括钢铁,有色及农产品等,第三位零售业,第四、第五是供应链金融的传统优势领域:汽车及电子电器。从这些行业供应链金融服务的基础上衍生出供应链金融ABS的空间较大。

供应链金融能有效弥补互联网渠道的扁平化。互联网供应链金融ABS基础资产通常为小额贷款。小额贷款适合核心企业对下游分销商的小额贷款,基于以往经营数据来决定授信额度,具有额度小、期限短、分散度高、贸易真实性的特征。

不仅拓宽了小微企业的融资渠道,还降低了融资成本。可充分利用互联网金融成本低、效率高、发展快的优势,并结合供应链金融贸易自偿性和大数据风控模式,减少管理弱、风险大的劣势,提高资产池质量。

例如:**资管-阿里巴巴1-10期产品中,**资产管理有限公司作为管理人,以设立专项资产管理计划的方式募集资金,购买阿里小微金融服务集团旗下小额贷款公司的小额贷款资产,每一只均达到募集资金规模上限5亿元,合计募集资金规模达到上限50亿元。

产品借助互联网平台,为淘宝、天猫等电子商务平台上的小微企业提供融资服务。在风险控制方面,产品从资产准入、资金运营和实时监控等方面进行严格的风险防范与管理。该产品不但拓宽了小微企业的融资渠道,并且降低了小微企业的融资成本。

④结束语

供应链金融ABS本质上是一种创新的融资模式,更加灵活也更加普惠,由于核心企业在供应链金融ABS里充当重要角色,因而获得较高的信用等级,受到市场的青睐。《2018年供应链金融行业发展趋势研究报告》指出,预计到2020年,我国供应链金融市场规模或将达到27万亿。可见,供应链金融ABS发展方兴未艾。

相关阅读: