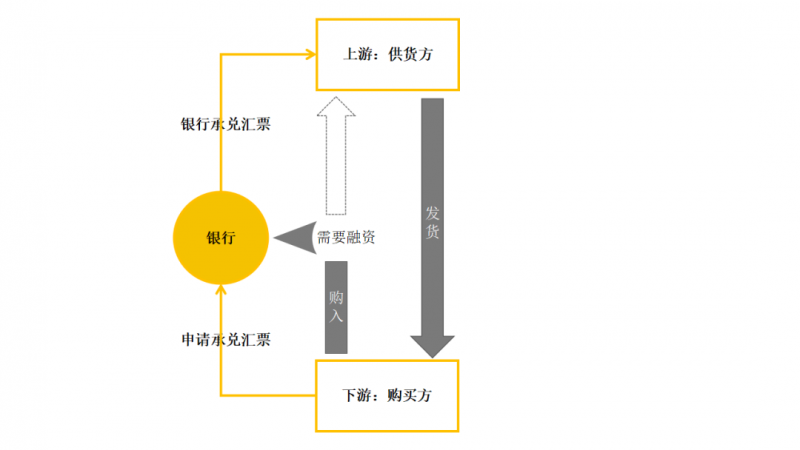

票据机构注意了!虚假贸易已成为引发纠纷的主要因素

12月1日,国家金融与发展实验室副主任曾刚出席了第四届中国新金融高峰论坛并发表演讲。他表示,要优化融资结构短期内的政策有三点可以去考虑:

(一)在流动性调控方面提高力度,加强流动性的精准调控;

(二)加大对实体经济流动性的投放,直接推动商业票据的发展;

(三)关注资管新规的转型问题。

以下是曾刚演讲正文内容:

各位领导,各位嘉宾,上午好!非常荣幸来参与学习。金融业不忘初心,金融供给侧结构改革的核心是提高金融的效率,所以我会尽量提高我讲话的效率。前面很多领导已经讲得非常全面了,我就不再展开。

王兆星主席讲到了金融供给当中存在着八个结构问题,我就他讲的其中一个结构问题谈一下我的看法,看怎么样能够做得更好。

他讲的最核心的是期限结构问题,金融和实体需求相比较,融资期限结构、长期的资金需要得不到充分的满足,这点是客观存在的,原因和我们的融资结构有关。

融资结构大家知道,中国是以银行为主导的间接融资体系,以银行为主导的间接融资体系能够提供的资金期限是受制于资金来源,就是客户愿意存多长时间的款,决定着资产端能够放出去多长期限的贷款,当然他会有一定的流转性转换功能,但是这种转换功能会受到一定的制约,本身的流动性风险加上流动性进一步的监管。

从企业端角度来讲,投资资金需要的期限完全取决于企业的生产周期。一般来讲很少有一个企业说投资一年之后就能回本或者两年就能回本,一般要非常长的时间,一个是企业对于资金需求的期限,尤其是初创阶段可能比较长。

客观来看,银行存款很少有非常长期限的,在座各位可能都没有存三到五年期的存款,买理财更不用说了,我们理财70%以上都是在6个月以内的理财产品,想想看终端的资金供给者的期限如此短,银行在资产端能投出去的中长期贷款的能力会受到很大的限制,这就是核心问题了。

一种情况,银行提供中长期的贷款给企业,满足企业的流动性需要。但是这会带来银行体系自身的流动性问题.银行过去想了一些办法,资管新规之前很多影子银行实际就是拿来绕流动性监管和资本监管的,出了表当没看见,这时就可以匹配一些期限比较长的债券、期限比较长的非标,但也是有风险的,因为风险客观存在,虽然不在表内,但是会在资管新规中看到流动性风险从2013年之后会不断地持续地出现。

还有一种情况,银行体系的流动性减少、金融体系的流动性减少。包括资管新规,取消资金池模式,把这个期限错配按住,但是实体端的流动性问题就会出来,这是一个能量守恒的问题,是中观的失衡客观存在。

兆星主席刚才也讲到了一些建议,我讲一下我的看法。

从长期来看,要优化我们的融资结构,如果能真正把长期的融资市场包括股权融资市场发展起来,当然可以很好解决这个问题,目前来看,这方面也在不断推进,包括大力促进资本市场制度建设,推动机构投资者的发展,也包括过去一段时间加快扩大开放的步伐,实际上都在推动直接融资市场的发展。

但是也必须认识到,这是一个漫长的过程,不可能说今天搞了明天直接融资市场占比,尤其股权融资占比就上来了,但是短期内,这种适配问题又存在。那么在短期内,在长期发展趋势过程当中我们还可以在哪些方面做一些改进,让转化过程当中这个失衡的问题不那么严重?

短期内的政策我觉得有两个方面可以去考虑:

一个方面,金融政策,尤其在流动性调控方面提高力度,提高流动性的精准调控。

这里也有两个内容,一个是流动性风险不存在金融体系之内的就会存在企业端,所以要解决的方法也可以从两个方面入手,一是直接对金融体系的流动性,这个不用说,今年以来我们一直保持着总量流动性的合理充裕,要保证整个流动性体系相对充裕的状态。

二是流动性供给的结构,因为现在的流动性工具很多的期限比较短、成本是比较高的,这样让金融机构去支持服务实体经济的时候存在一定的难度,未来在央行这个层面上、货币政策这个层面上,可以探讨一些中长期流动性工具更多的使用,同时扩大范围,扩大到中小金融机构,这样能够有效降低这些机构中长期的资金成本,改善流动性状况,帮助他们提升流动性转化的能力。

另一个是加大对实体经济流动性的投放。

当然不是定向降准,我考虑可以直接推动商业票据的发展,通过加大对商业票据的贴现和再贴现,提高流动性供给的精准性,因为现在企业间的应收账款数量比较大,这些实际上是商业信用,缺钱了所以才有应收账款,而且交易是已经发生的,如果对这部分进行直接的定向的资金投放,缓解债务压力问题,一方面服务支持实体经济,另一方面也提高流动性投放的精准性,所以在我认为,应进一步提高流动性调控的综合性,可以考虑试点或者进一步扩大商业票据的发展,构建以商业票据为基础的流动性投放的机制。

除了金融政策这两个方面以外,另一个方面要考虑资管新规的转型问题。

刚才于主席提到了资管新规带来的挑战,作为融资通道,它解决了实体的期限错配的问题,但是带来了金融层面的问题。转型过程中,我们现在转型让它净值化,让它期限错配压下来,意味着原来的期限转化功能是没有的,原来它所起到的对实体一部分的支持,在转型过程当中会受到约束,与此同时实体又有这样的需要,还要延续。

所以在大方向确定的情况下,在资管新规的过渡过程当中,怎样根据实体的需要和金融的需要,灵活调整过渡期的政策,进行一些特定的政策安排,一方面能够保证资管新规的方向能够持续下去,另一方面也能够在这个过程当中有效支持实体经济,既有合理的需要,同时能够降低金融风险。

针对期限错配的问题谈了一点我个人的看法,既有长期的、也有短期可以做的,这样长短结合,保证能够往那个方向不断去改善金融供给的结构,另一方面也能够尽可能的确保当下稳增长防风险的需要。

我的演讲就是这些,不当的观点供大家批评指正。谢谢!

相关阅读: