2017中国保理年会火爆召开!

作者:胡思雨 元时代智库PPP投资研究院研究员

来源:元亨智库(ID:YHX_ERI)

提要:自2016年万科供应链金融保理ABS发行开辟先河,进入2017年后,供应链金融保理ABS迅速扩容,目前已成为市场上的主力券种之一。本文对供应链金融保理ABS的发展状况进行了简要梳理,以供各位投资者参考。

1. 供应链金融保理ABS渐流行

保理融资资产证券化产品是我国资产证券化发展中开展较早的产品,但过去发行量一直不大,属于相对边缘的品种,存量在2016年底仅维持在1%左右,不过这一情况已逐渐发生变化,借助供应链金融模式,保理ABS有望重焕新生。

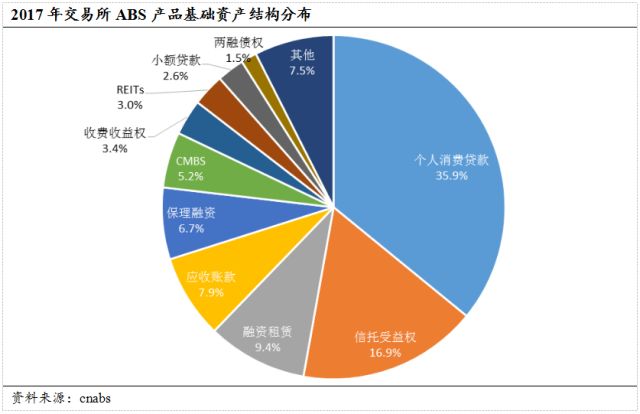

根据cnabs的数据显示,2017年保理资产证券化产品共66单,其中交易所ABS产品65单,交易商协会ABN产品1单,发行金额共计601.19亿,占资产证券化市场整体的约4%。与此同时,保理ABS也成为2017年交易所ABS发行市场第5大产品,其中供应链金融保理ABS贡献了近半的规模。

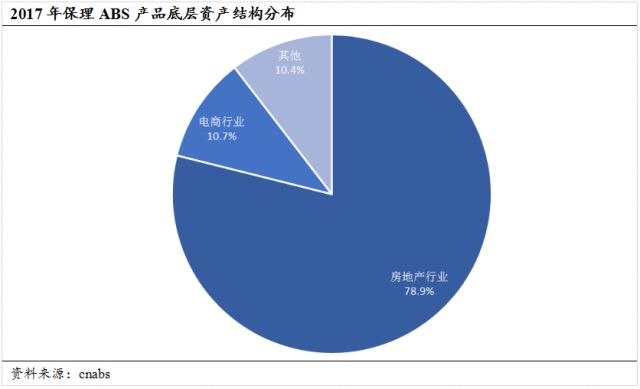

事实上,2016年以深圳市前海一方商业保理有限公司与平安证券合作发行4只保理ABS(平安证券-一方保理万科供应链金融1-4号资产支持专项计划)成功融资52.25亿元以来,2017年除传统的保理融资ABS外,大型实体企业(基本是房地产企业)的供应商通过保理公司渠道发行供应链金融ABS产品数量迅速增加,使得我国保理ABS产品规模出现较大幅度的增长——2017年发行的保理ABS产品中,底层资产为房地产的有49单,发行额为467.04亿,电商的为10单,发行额为63.20亿,其中应用了供应链金融模式的有18单,共计融资218.14亿元,占保理ABS总发行额近半。另外,前海结算商业保理(深圳)有限公司于2017年12月底通过五矿信托发行了碧桂园供应链保理ABN,并融得资金9.28亿。

进入2018年以来,供应链金融保理资产证券化产品发行脚步不停,截至目前已有5只产品发行成功,并共计募得资金53.2亿元。

2. 供应链金融保理ABS的作用

保理(Factoring)全称保付代理,又称托收保付,卖方将其现在或将来的基于其与买方订立的货物销售/服务合同所产生的应收账款转让给保理商(提供保理服务的金融机构),由保理商向其提供资金融通、买方资信评估、销售账户管理、信用风险担保、账款催收等一系列服务的综合金融服务方式。它是商业贸易中以托收、赊账方式结算货款时,卖方为了强化应收账款管理、增强流动性而采用的一种委托第三者(保理商)管理应收账款的做法。供应链金融保理ABS即借助供应链金融模式集中应收账款,进而通过发行ABS取得融资。

供应链金融保理ABS是典型的类信用债品种。当供应商向最终付款方提供货物/服务,便形成了对最终付款方的应收账款,此后供应商用该应收账款向最终付款方指定的保理公司进行保理融资,从而形成了保理公司的保理债权,而保理公司则将其持有的保理债权打包发行ABS产品。由于类信用债特征比较明确,供应链金融保理ABS多采用平层发行或仅设置较低比例的次级。供应链金融保理ABS作为一种融资途径,具有多方面的作用:

1)有助于上游企业拓宽融资渠道。发行供应链金融ABS产品的底层资产通常是对规模较大、实力较强企业的应收账款,通过组织批量发行供应链金融ABS产品,相当于为其上游供应商提供了一条便捷、稳定的融资渠道。

2)核心企业有息负债需求下降,节约财务费用。对于最终付款方而言,从表面上看此类ABS产品的发行对于其资产负债表不存在直接的影响,然而由于上游供应商的资金流转状况得到改善,其对供应商的占款能力也得到进一步加强,鉴于其对供应商的应付账款并不计息,相当于其获得了免费的资金,有息负债需求下降,从而在一定程度上起到节约财务费的作用。

值得注意的是,在部分项目中供应商的应收账款对应最终付款方的各个子公司而非母公司。为了提供足够的增信,项目中采用了出具付款确认书将母公司列为共同付款人、提供差额支付承诺等方式,来使应收账款更好的体现为母公司信用。

分层结构上,由于其类信用债特征比较明显,供应链金融保理ABS多采用平层发行或仅设置较低比例的次级。

3.供应链金融保理ABS尚有至少千亿供给量

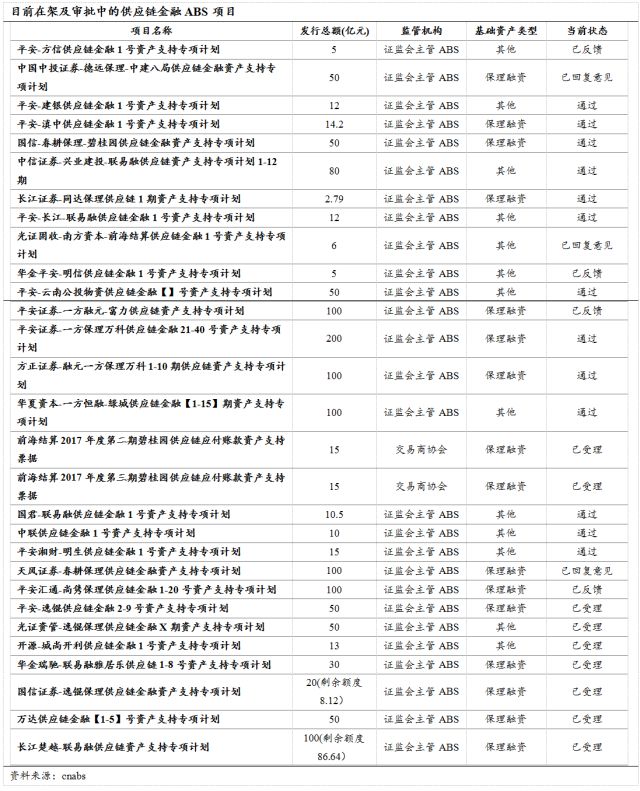

从目前来看,供应链ABS主要采用储架发行方式或曰备案制,企业先向监管部门发出审核申请并递交材料,把发行时间区间和额度经过注册同意后放到“架子”上储藏着,当有发行需求的时候再向证监会申请从架子上取下来使用,即“一次核准,多次发行”。

而根据储架发行的情况来看,未来供应链金融保理ABS产品至少还有1300亿以上的供给量,给投资者带来的较大的配置空间。

相关阅读: