2017中国保理年会火爆召开!

来源 | 北京润朗律师事务所 作者 | Real Long

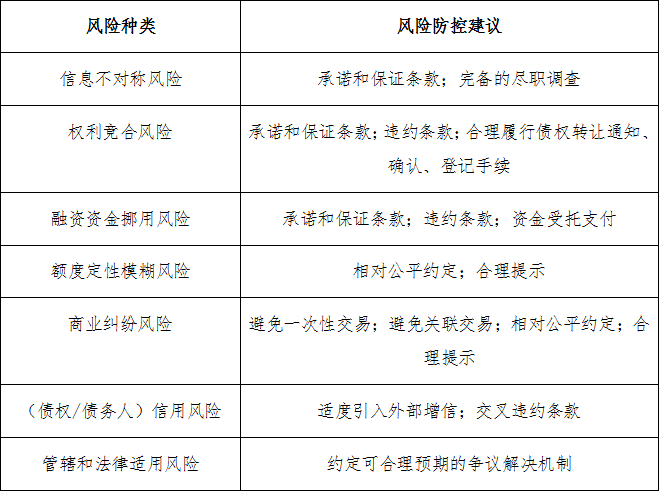

一、保理业务风险种类及风控建议

二、有关保理合同的审查要点

(一)主体审查

保理商受理保理融资业务时,应当严格审核债权人、债务人的资信、经营及财务状况,分析拟做保理融资的应收账款情况,包括是否出质、转让以及账龄结构等,合理判断债务人的付款意愿、付款能力以及债权人的回购能力,审查基础合同等资料的真实性与合法性。对因提供服务、承接工程或其他非销售商品原因所产生的应收账款,或基础合同双方为关联企业的应收账款,应当从严审查交易背景真实性和定价的合理性。

(二)应收账款

1.应收账款债权真实、合法、有效

作为保理合同中的转让对象,应收账款的合法存在是保理法律关系成立的前提之一,必须根据交易历史记录、发票、收货单、运单等进行严格审查。

2.应收账款债权可转让

应收账款不具备合同法第七十九条规定的不得转让的情形,其中该条第二项“按照当事人约定不得转让”是审查形成应收账款的基础合同的重点。为免争议,在债务转让通知尤其是在债务人书面确认通知内容时一定要注明基础合同形成的债务可转让。

(三)债务人对应收账款进行确认的内容及效力

合同法第八十条规定“债权人转让权利的,应当通知债务人。未经通知,该转让对债务人不发生效力。债权人转让权利的通知不得撤销,但经受让人同意的除外。”所以保理商审查债权转让的一个重点是债权人是否已经书面通知债务人以及债务人是否书面确认转让内容。但债务人是否收到通知,不影响保理合同的效力。为免争议,可以要求债务人在确认书中明确放弃因基础合同享有的对保理商的抗辩权、抵销权,而对原债权人保留,无论该抗辩权或者抵销权何时或者基于何种原因产生。

(四)基础合同变更

有约定的从约定,没有约定的:

1.保理商可以对保理合同内容做出相应变更;

2.未经保理商同意,债权人变更基础合同的行为导致应收账款的有效性、履行期限、付款方式等发生重大变化,致使保理商不能实现合同目的,保理商可以向债权人主张解除保理合同并要求赔偿损失,或者要求债权人依照保理合同约定承担违约责任。债务人若未承诺不变更基础合同,则不承担因基础合同变更给保理商造成损失的赔偿责任,除非债权人与债务人恶意串通变更基础合同,损害保理商利益。

因此,首先保理合同应该明确未经保理商同意债权人不得变更基础合同,否则需赔偿全部损失并承担解除合同、返还全部融资本息等责任。其次,债务人必须同时确认不变更基础合同,并保证若未经同意变更则需对前述债权人责任承担连带责任。

(五)管辖

由于保理业务纠纷涉及保理合同纠纷和基础合同纠纷。

一方面,保理商向债权人、债务人(及担保人)或者仅向债务人(及担保人)主张权利时属于基础合同纠纷,应当依据民事诉讼法的有关规定,结合基础合同中有关管辖的约定确定管辖。

另一方面,保理商和债权人仅因保理合同的签订、履行等发生纠纷,按照保理合同的约定确定管辖。保理合同中无管辖约定或者约定不明确的,应当由被告住所地或者保理合同履行地法院管辖,保理融资款的发放地为保理合同的履行地。但保理商、债权人与债务人另有管辖约定的,按照其约定确定管辖。

由于基础合同在保理合同之前形成,为了避免疏漏,一方面要在保理合同中约定管辖,另一方面通知债务人并要求债务人确认基础合同管辖与保理合同一致。管辖地一般选择于保理商有利的地方。

(六)应收账款到期日与融资到期日是否必须吻合

开展保理融资业务,应当根据应收账款的付款期限等因素合理确定融资期限。应收账款到期日与融资到期日并不必然吻合。保理商可将应收账款到期日与融资到期日间的时间期限设置为宽限期。宽限期应当根据买卖双方历史交易记录、行业惯例等因素合理确定。

(七)其他

在审查保理合同时还需要及时核实基础材料,比如发票、收货单、运单等。

商业保理与供应链金融作为未来十年的重要风口,市场规模与市场需求都拥有非常广阔的前景。未来,谁在商业保理、供应链上掌握优势、扎根越深,谁就拥有行业话语权。但与此同时,供应链错综复杂的关系以及风险把控的难点一直是企业进万亿市场的一大难题。

相关阅读: